FP2級 2021年9月学科試験 問26

問26

外貨預金の一般的な仕組みと特徴に関する次の記述のうち、最も不適切なものはどれか。

- 外貨預金には、普通預金、定期預金および貯蓄預金などがあり、外貨普通預金は、預入期間の定めがなく、金融機関の営業時間内でいつでも預入れや引出しを行うことができる。

- 外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。

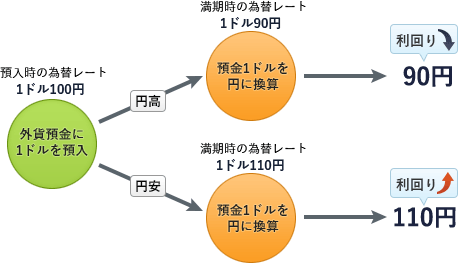

- 為替先物予約を締結していない外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円安になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。

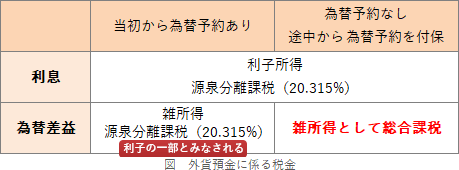

- 外貨定期預金の預入期間中に為替先物予約を締結し、満期時に為替差益が生じた場合、当該為替差益は、雑所得として総合課税の対象となる。

広告

広告

正解 2

問題難易度

肢115.0%

肢264.0%

肢39.1%

肢411.9%

肢264.0%

肢39.1%

肢411.9%

分野

科目:C.金融資産運用細目:6.外貨建て商品

解説

- 適切。外貨預金には、普通預金、定期預金、貯蓄預金などがあり、米ドル・豪ドル・ユーロなど通貨を選んで利用できます。外貨普通預金は日本国内の普通預金と同様に、営業時間内での預け入れや引き出しが自由な預金です。

- [不適切]。外貨預金の払戻し時の為替レートにはTTB(対顧客直物電信買相場)を使用します。円貨を外貨に換えるときのレートはTTS、外貨を円貨に換えるときのレートはTTBです。

外貨預金の払戻し時において、預金者が外貨を円貨に交換する場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2025.5-27-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信買相場(TTB)である。(2024.5-27-1)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示するTTBである。(2020.1-26-1)顧客が円貨を外貨に換えて外貨預金に預け入れる際に適用される為替レートは、預入金融機関が提示するTTB(対顧客電信買相場)である。(2016.1-26-1)

外貨預金の払戻し時において、預金者が外貨を円貨に交換する場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2025.5-27-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信買相場(TTB)である。(2024.5-27-1)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示するTTBである。(2020.1-26-1)顧客が円貨を外貨に換えて外貨預金に預け入れる際に適用される為替レートは、預入金融機関が提示するTTB(対顧客電信買相場)である。(2016.1-26-1) - 適切。外貨定期預金で、為替予約を締結していない場合、満期時の払い戻し金額は為替変動の影響を受けます。預入時よりも満期時の為替レートが円安になれば為替差益が発生するので、利回りは高くなります。反対に、円高になれば為替差損が発生するので、利回りは低くなります。

為替先物予約を締結していない外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円高になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。(2020.1-26-2)外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円安になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。(2014.9-27-2)

為替先物予約を締結していない外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円高になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。(2020.1-26-2)外貨定期預金の満期時の為替レートが預入時の為替レートに比べて円安になれば、当該外貨定期預金に係る円換算の投資利回りは向上する。(2014.9-27-2) - 適切。本肢は「預入期間中に」というのがポイントとなっています。国内金融機関に外貨定期預金をする場合、預入時に為替予約を付保した際の為替差益は利息と共に源泉分離課税が適用されますが、預入期間中に為替予約を付保した際の為替差益は雑所得として総合課税の対象となります。

外貨定期預金の預入期間中に為替先物予約を締結し、満期時に為替差益が生じた場合には、当該為替差益は、雑所得として総合課税の対象となる。(2020.1-26-3)

外貨定期預金の預入期間中に為替先物予約を締結し、満期時に為替差益が生じた場合には、当該為替差益は、雑所得として総合課税の対象となる。(2020.1-26-3)

広告

広告