FP2級 2024年5月学科試験 問27

問27

外貨建ての金融商品の一般的な特徴等に関する次の記述のうち、最も不適切なものはどれか。

- 外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信買相場(TTB)である。

- 外貨預金は、その金額の多寡にかかわらず、預金保険制度による保護の対象とならない。

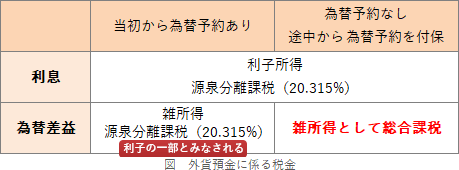

- 為替予約を締結していない外貨定期預金を満期時に円貨で払い戻した結果生じた為替差益は、一時所得として所得税の課税対象となる。

- 外貨建てMMFは、主に外国の格付けの高い公社債やコマーシャル・ペーパー(CP)などの短期金融商品を投資対象として運用される外貨建ての投資信託である。

広告

広告

正解 3

問題難易度

肢19.4%

肢29.1%

肢362.0%

肢419.5%

肢29.1%

肢362.0%

肢419.5%

分野

科目:C.金融資産運用細目:6.外貨建て商品

解説

- 適切。預金者が外貨を円貨に換えるときのレートはTTB、円貨を外貨に換えるときのレートはTTSです。

外貨預金の払戻し時において、預金者が外貨を円貨に交換する場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2025.5-27-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2021.9-26-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示するTTBである。(2020.1-26-1)顧客が円貨を外貨に換えて外貨預金に預け入れる際に適用される為替レートは、預入金融機関が提示するTTB(対顧客電信買相場)である。(2016.1-26-1)

外貨預金の払戻し時において、預金者が外貨を円貨に交換する場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2025.5-27-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示する対顧客直物電信売相場(TTS)である。(2021.9-26-2)外貨預金の払戻し時において、預金者が外貨を円貨に換える場合に適用される為替レートは、預入金融機関が提示するTTBである。(2020.1-26-1)顧客が円貨を外貨に換えて外貨預金に預け入れる際に適用される為替レートは、預入金融機関が提示するTTB(対顧客電信買相場)である。(2016.1-26-1) - 適切。外貨預金は預金保険制度で一切保護されません。例外はありません。

- [不適切]。一時所得ではありません。外貨定期預金の払戻し時に生じた為替差益は、為替予約の有無等により課税関係が変わります。為替予約を締結していない(または預入期間の途中で為替予約を締結した)場合には、為替差益は雑所得として総合課税の対象になります。これに対して、預入時に為替予約を締結していた場合は、雑所得として源泉分離課税の対象です。いずれの場合でも所得区分は雑所得となります。

為替先物予約を締結していない外貨定期預金を満期時に円貨で払い戻した結果生じた為替差益は、雑所得として総合課税の対象となる。(2020.1-26-4)

為替先物予約を締結していない外貨定期預金を満期時に円貨で払い戻した結果生じた為替差益は、雑所得として総合課税の対象となる。(2020.1-26-4) - 適切。外貨建てMMF(マネー・マーケット・ファンド)は、株式を一切組み入れずに米ドル・ユーロ・英ポンドなど外貨建ての公社債やコマーシャル・ペーパー(無担保の短期約束手形)などの短期金融商品を運用するものです。解約手数料は不要のため、いつでも手数料なしで解約可能です。

広告

広告