FP2級 2022年1月学科試験 問9

問9

中小法人の資金計画等に関する次の記述のうち、最も不適切なものはどれか。

- 貸借対照表における有形固定資産である建物や機械装置は、所定の耐用年数に応じた減価償却が行われる。

- 掛取引とは、商品の受渡し時点ではなく、取引の当事者で取り決めた将来の期日までに代金決済を行う取引である。

- 自己資本比率とは、総資本に対する自己資本の割合を示したものである。

- 固定比率とは、総資産に対する固定資産の割合を示したものである。

広告

広告

正解 4

問題難易度

肢16.9%

肢221.3%

肢318.5%

肢453.3%

肢221.3%

肢318.5%

肢453.3%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

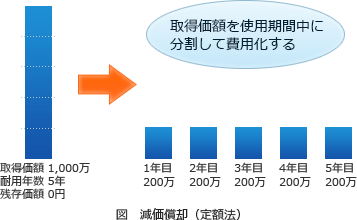

- 適切。建物や機械装置など期間の経過により価値が減っていく固定資産の取得に要した金額は、取得した年に全額必要経費になるのではなく、その資産の法定耐用年数にわたり分割して各年の必要経費にしていきます。この手続きを「減価償却」といいます。

- 適切。掛取引とは、取引があった都度代金の請求と支払いを行うのではなく、一定の期間内の取引をまとめて後払いで代金を精算する方法です。

- 適切。自己資本比率は、総資本(負債+純資産)に対する自己資本の割合を示したもので、この数値の高い方が財務の健全性は高いと判断されます。自己資本比率は、総資本に対する自己資本の割合を示したものであり、一般に、この数値が低い方が財務の健全性が高いと判断される。(2022.5-10-2)自己資本比率(株主資本比率)は、総資産に対する自己資本(株主資本)の割合を示したものであり、一般に、この数値が高い方が財務の健全性が高いと判断される。(2019.9-10-3)

- [不適切]。固定比率は、自己資本に対する固定資産の割合を示す指標です。長期にわたり事業に使う固定資産の取得費用をどのくらい自己資本でまかなえているかを示し、この数値が低いほど財務の健全性は高いと判断されます。

広告

広告