FP2級 2024年5月学科試験 問9

問9

住宅ローンの一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。

- 固定金利選択型の住宅ローンでは、一般に、固定金利期間終了後に適用される金利について、変動金利または固定金利のいずれかを選択することができる。

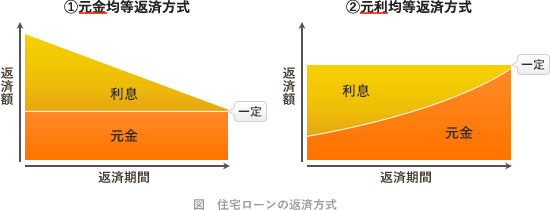

- 住宅ローンの返済方式では、借入額や返済期間等の他の条件が同一であれば、元金均等返済方式よりも元利均等返済方式の方が総返済額は多い。

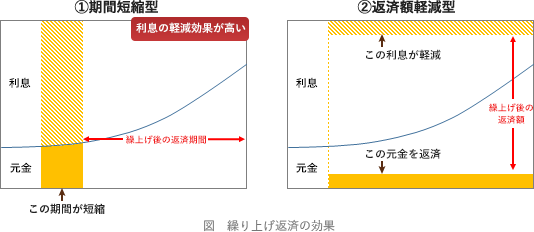

- 住宅ローンの一部繰上げ返済では、繰上げ返済額や金利等の他の条件が同一であれば、毎回の返済額を変えずに返済期間を短縮する返済期間短縮型よりも返済期間を変えずに毎回の返済額を少なくする返済額軽減型の方が支払利息の軽減効果は大きい。

- 住宅ローンの借換えに際して、現在借入れをしている金融機関の抵当権を抹消し、借換先の金融機関の抵当権を新たに設定する場合、登録免許税等の諸費用が必要となる。

広告

広告

正解 3

問題難易度

肢15.7%

肢216.5%

肢372.1%

肢45.7%

肢216.5%

肢372.1%

肢45.7%

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

- 適切。固定金利型において固定期間が終了した場合、契約者がその後の金利タイプを選択することになります。再度同じ期間の固定金利を選ぶこともできますし、必要な手続きを行うことで変動金利やそれまでとは異なる期間の固定金利に変えることもできます。

- 適切。住宅ローンの返済方法には「元金均等返済方式」と「元利均等返済方式」があります。両者を比較した場合、元利均等返済方式よりも元金均等返済方式のほうが元金の減るペースが速くなります。その分だけ支払うべき利息が少なくなるので、返済期間や金利などの条件が同じであれば、利息を含めた総返済金額は元金均等返済方式のほうが少なくなります。

- [不適切]。住宅ローンの繰上げ返済には「返済期間短縮型」と「返済額軽減型」があります。他の条件が同じであれば、利息軽減効果が大きいのは返済期間短縮型の繰上げ返済です。直近の返済元本に充当されることにより、将来発生する利息を早期に抑えることができるためです。

Aさんが住宅ローンの一部繰上げ返済をする場合、毎月の返済額を変更せずに返済期間を短縮する期間短縮型よりも、返済期間を変更せずに毎月の返済額を減らす返済額軽減型の方が、利息軽減効果が高くなる。(2024.9-9-4)住宅ローンの一部繰上げ返済には、毎月の返済額を変更せずに残りの返済期間を短くする返済期間短縮型と、返済期間を変更せずに毎月の返済額を減額する返済額軽減型がある。(2014.5-8-1)

Aさんが住宅ローンの一部繰上げ返済をする場合、毎月の返済額を変更せずに返済期間を短縮する期間短縮型よりも、返済期間を変更せずに毎月の返済額を減らす返済額軽減型の方が、利息軽減効果が高くなる。(2024.9-9-4)住宅ローンの一部繰上げ返済には、毎月の返済額を変更せずに残りの返済期間を短くする返済期間短縮型と、返済期間を変更せずに毎月の返済額を減額する返済額軽減型がある。(2014.5-8-1) - 適切。住宅ローンの借換えを行う場合、既存の借入金に設定されている抵当権を抹消し、新たな借入金に対して抵当権を設定する必要があります。この付け替えに伴って、登記に係る登録免許税や司法書士への委託料が必要です。また、借換先の金融機関で新規に住宅ローンを組むことになるため、当初の借入時と同じく、事務手数料、保証料、印紙代などの諸費用も掛かります。住宅ローンの借換えに際して、現在借入れをしている金融機関の抵当権を抹消し、借換先の金融機関の抵当権を設定する場合、登録免許税等の諸費用が必要となる。(2025.5-9-4)Aさんが別の金融機関の住宅ローンに借り換える場合、一般に、抵当権の抹消および借換先の金融機関の抵当権の設定が必要となり、登録免許税等の諸費用の負担が発生する。(2024.9-9-3)住宅ローンの借換えに際して、A銀行の抵当権を抹消し、借換先の金融機関の抵当権を新たに設定する場合、登録免許税等の諸費用が必要となる。(2024.1-8-3)AさんがZ銀行以外の金融機関の住宅ローンに借り換えた場合、Z銀行の抵当権の抹消および借換先の金融機関の抵当権の設定が必要となるため、登録免許税等の諸費用が必要となる。(2018.5-8-4)

広告

広告