不動産の有効活用(全22問中4問目)

No.4

不動産の有効活用の手法の一般的な特徴に関する次の記述のうち、最も不適切なものはどれか。2022年5月試験 問49

- 事業受託方式は、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行う方式である。

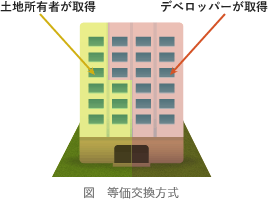

- 等価交換方式は、土地所有者とデベロッパーの共同事業として、土地所有者が土地を出資し、デベロッパーが建設資金を出資して建物を建て、それぞれの出資比率に応じて土地や建物を取得する方式である。

- 建設協力金方式では、土地所有者が土地の上に建物を建てる際に、事業者が土地所有者に資金を提供するため、当該建物の所有名義は事業者となる。

- 定期借地権方式では、土地所有者は土地を一定期間貸し付けることにより地代収入を得ることができ、当該土地上に建設される建物の建設資金を負担する必要がない。

広告

正解 3

問題難易度

肢114.3%

肢210.8%

肢362.3%

肢412.6%

肢210.8%

肢362.3%

肢412.6%

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- 適切。事業受託方式は、土地所有者の自己資金や調達した借入金を元手として、企画立案・建設・管理・運営といった事業を一貫してデベロッパーに委託する手法です。専門業者に建物の設計・施工、建物の管理・運営を任せることにより、土地所有者の業務負担が軽減されます。事業受託方式は、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行う方式である。(2024.5-49-4)事業受託方式は、土地有効活用の企画、建設会社の選定および土地上に建設する建物の管理・運営をデベロッパーに任せることができるが、建設資金の調達は土地所有者が行う必要がある。(2023.1-50-1)事業受託方式は、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行う方式である。(2022.9-50-3)事業受託方式では、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行うこととなる。(2022.1-50-2)事業受託方式では、土地所有者が建設資金を負担することなく、土地有効活用の企画、建設会社の選定、土地上に建設した建物の管理・運営等をデベロッパーに任せることができる。(2021.1-50-4)事業受託方式は、土地の有効活用の企画、建設会社の選定や当該土地上に建設された建物の管理・運営等をデベロッパーに任せ、建設資金の調達や返済は土地所有者が行う方式である。(2020.9-50-3)事業受託方式は、土地の有効活用の企画、建設会社の選定および当該土地上に建設された建物の管理・運営をデベロッパーに任せ、建設資金の調達は土地所有者が行う方式である。(2019.9-50-3)事業受託方式は、土地有効活用の企画、建設会社の選定、当該土地上に建設された建物の管理・運営および建設資金の調達のすべてをデベロッパーに任せる方式である。(2019.1-50-1)事業受託方式は、土地有効活用の企画、建設会社の選定、当該土地上に建設された建物の管理・運営および建築資金の調達のすべてをデベロッパーに任せる方式である。(2017.5-50-1)

- 適切。等価交換方式では、土地所有者が土地を提供し、デベロッパーが建設資金を負担して建物を建設します。建物が完成したら、土地所有者とデベロッパーが土地と建物のそれぞれの一部を出資割合に応じて所有します。

等価交換方式における部分譲渡方式は、土地所有者が土地の全部を拠出し、デベロッパーが建設資金を拠出して、それぞれの出資割合に応じた土地・建物に係る権利を取得する方式である。(2019.9-50-1)

等価交換方式における部分譲渡方式は、土地所有者が土地の全部を拠出し、デベロッパーが建設資金を拠出して、それぞれの出資割合に応じた土地・建物に係る権利を取得する方式である。(2019.9-50-1) - [不適切]。建設協力金方式とは、その建物に入居予定のテナント(事業者)が土地所有者へ提供した建設協力金をもとに、土地所有者が建物を建設する事業方式です。

完成した建物は土地所有者の名義となり、テナント(事業者)へ貸し出します。賃貸借契約期間中、テナントから賃料を受け取りますが、賃料の一部は建設協力金の返済部分と相殺されます。 - 適切。定期借地権方式は、定期借地権を設定して土地を貸し、賃貸料を受け取る方式です。建物の建設資金は土地を借りるデベロッパー等が負担するため、土地所有者の負担はありません。土地は土地所有者の名義のままで、その上に建築された建物はデベロッパー等借地権者の名義になります。定期借地権方式では、土地所有者は土地を一定期間貸し付けることにより地代収入を得ることができ、当該土地上に建設される建物の建設資金を負担する必要はない。(2024.5-49-3)定期借地権方式では、土地所有者は土地を一定期間貸し付けることによって地代収入を得ることができ、当該土地上に建設される建物の建設資金を調達する必要はない。(2023.1-50-3)定期借地権方式では、土地所有者は、土地を一定期間貸し付けることによる地代収入を得ることができ、借地期間中の当該土地上の建物の所有名義は借地権者となる。(2022.1-50-4)定期借地権方式では、土地所有者は土地を一定期間貸し付けることにより地代収入を得ることができ、当該土地上に建設される建物の建設資金を負担する必要がない。(2021.1-50-1)定期借地権方式では、土地所有者は土地を一定期間貸し付けることによる地代収入を得ることができ、当該土地上に建設される建物の建設資金を調達する必要はない。(2020.9-50-2)定期借地権方式では、土地所有者は土地を一定期間貸し付けることによる地代収入を得ることができ、当該土地上に建設する建物の資金調達をする必要がない。(2019.9-50-4)定期借地権方式では、土地を一定期間貸し付けることによる地代収入を得ることができ、借地期間中の当該土地上の建物の所有名義は土地所有者となる。(2019.1-50-4)定期借地権方式では、土地を一定期間貸し付けることによる地代収入を得ることができ、借地期間中の当該土地上の建物の所有名義は土地所有者となる。(2018.9-50-4)定期借地権方式では、土地を一定期間貸し付けることによる地代収入を得ることができ、借地期間中の当該土地上の建物の所有名義は土地所有者となる。(2017.5-50-4)

広告