相続財産の評価(不動産)(全41問中27問目)

No.27

宅地および宅地の上に存する権利(定期借地権等を除く)の相続税評価額に関する次の記述のうち、最も適切なものはどれか。なお、評価の対象となる宅地は、借地権の取引慣行のある地域にあるものとする。2016年9月試験 問57

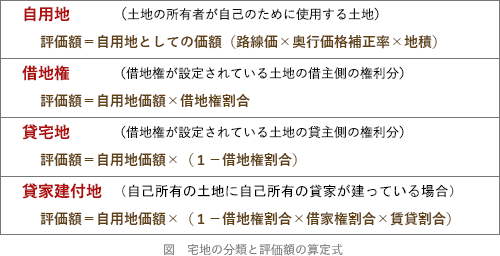

- アスファルト舗装した青空貸駐車場の用に供している土地の価額は、貸宅地としての価額により評価する。

- 借地権の価額は、「自用地評価額×借地権割合」の算式により計算した金額により評価する。

- 貸宅地の価額は、「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」の算式により計算した金額により評価する。

- 貸家建付借地権の価額は、「(自用地評価額×借地権割合)-(自用地評価額×借家権割合×賃貸割合)」の算式により計算した金額により評価する。

広告

正解 2

問題難易度

肢19.9%

肢246.0%

肢335.0%

肢49.1%

肢246.0%

肢335.0%

肢49.1%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

- 不適切。青空駐車場には借地権(建物を所有するための土地の賃借権)が成立しないので、自宅敷地や更地と同じように自用地として評価します。

- [適切]。建物所有を目的として土地を借りている人の借地権は「自用地評価額×借地権割合」の算式により計算した金額で評価します。貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額によって評価する。(2021.9-57-2)貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2021.5-56-1)貸家建付地は、「自用地価額×借地権割合×(1-借家権割合×賃貸割合)」の算式により計算した金額で評価する。(2021.3-59-4)貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2020.9-58-2)貸家の価額は、「自用家屋としての評価額×借家権割合×借地権割合×賃貸割合」の算式により計算した金額により評価する。(2019.9-58-2)貸家の価額は、「自用家屋としての評価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2017.9-58-2)貸宅地の価額は、「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」の算式により計算した金額により評価する。(2016.9-57-3)貸家は、「自用家屋としての価額×(1-借家権割合×賃貸割合)」によって算出した価額により評価する。(2014.1-58-4)貸家建付地は、「自用地価額×借地権割合×(1-借家権割合×賃貸割合)」の算式により評価する。(2013.9-56-2)

- 不適切。借地権を設定して他人に貸している宅地は貸宅地となり「自用地評価額×(1-借地権割合)」の算式によって計算された金額で評価されます。貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額によって評価する。(2021.9-57-2)貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2021.5-56-1)貸家建付地は、「自用地価額×借地権割合×(1-借家権割合×賃貸割合)」の算式により計算した金額で評価する。(2021.3-59-4)貸家の価額は、「自用家屋としての価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2020.9-58-2)貸家の価額は、「自用家屋としての評価額×借家権割合×借地権割合×賃貸割合」の算式により計算した金額により評価する。(2019.9-58-2)貸家の価額は、「自用家屋としての評価額×借家権割合×賃貸割合」の算式により計算した金額により評価する。(2017.9-58-2)借地権の価額は、「自用地評価額×借地権割合」の算式により計算した金額により評価する。(2016.9-57-2)貸家は、「自用家屋としての価額×(1-借家権割合×賃貸割合)」によって算出した価額により評価する。(2014.1-58-4)貸家建付地は、「自用地価額×借地権割合×(1-借家権割合×賃貸割合)」の算式により評価する。(2013.9-56-2)

- 不適切。貸家建付借地権とは、貸家の目的とされている借地権のことです。簡単に言うと他人の土地に借地権を設定し、その上に土地の借主所有の貸家が建っている場合の借地権のことです。貸家建付借地権は「(自用地評価額×借地権割合)-(自用地評価額×借地権割合×借家権割合×賃貸割合)」の算式により計算した金額で評価します。

広告