FP2級 2020年9月学科試験 問40

問40

一般的な損益計算書および貸借対照表に関する次の記述のうち、最も不適切なものはどれか。

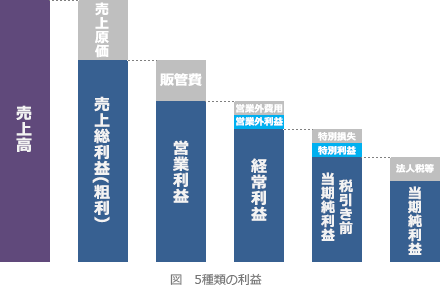

- 損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。

- 損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。

- 貸借対照表において、純資産の部の合計額がマイナスになることはない。

- 貸借対照表において、資産の部の合計額と、負債の部および純資産の部の合計額は一致する。

広告

広告

正解 3

問題難易度

肢18.7%

肢28.7%

肢374.5%

肢48.1%

肢28.7%

肢374.5%

肢48.1%

分野

科目:D.タックスプランニング細目:15.決算書と法人税申告書

解説

- 適切。経常利益は「営業利益+営業外収益-営業外費用」で求めます。損益計算書において、経常利益の額は、営業利益の額に営業外損益の額を加減した額である。(2025.1-40-4)損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加算・減算した額である。(2023.9-40-2)損益計算書において、経常利益の額は、営業利益の額に特別利益・特別損失の額を加算・減算した額である。(2023.5-40-2)損益計算書の税引前当期純利益の額は、営業利益の額から特別損益の額を加算・減算した額である。(2022.9-40-3)損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2021.9-40-2)

- 適切。営業利益は「売上総利益-販売費及び一般管理費の額」で求めます。損益計算書における営業利益の額は、経常利益の額から販売費及び一般管理費の額を差し引いた額である。(2025.5-40-2)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2025.1-40-3)損益計算書の営業利益は、売上総利益金額から販売費及び一般管理費の合計額を控除した金額を表示している。(2024.1-40-3)損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2023.9-40-1)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2023.5-40-1)損益計算書の営業利益の額は、経常利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.9-40-2)損益計算書における経常利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.1-40-4)損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の合計額を差し引いて算出する。(2018.5-40-3)

- [不適切]。赤字経営が続くと利益剰余金がマイナスとなり、最終的には資本金に食い込んで純資産の部の合計額がマイナスとなります。これが「債務超過」と呼ばれる状態で、企業の負債が資産を上回っている状況を示します。貸借対照表において、純資産の部の合計額がマイナスになることはない。(2025.1-40-1)貸借対照表において、純資産の部の合計額がマイナスになることがある。(2022.1-40-1)貸借対照表の純資産の部の合計額は、マイナスになることはない。(2018.5-40-2)

- 適切。貸借対照表は「資産=負債+純資産」という基本原則に基づいて作成されるため、資産の部の合計(借方合計)と、負債の部および純資産の部の合計額(貸方合計)は常に一致します。バランスシート(B/S)と呼ばれる所以です。貸借対照表において、資産の部の合計額は、負債の部および純資産の部の合計額と一致する。(2025.1-40-2)貸借対照表において、資産の部の合計額と、負債の部および純資産の部の合計額は一致する。(2023.5-40-3)貸借対照表における資産の部の合計額は、負債の部および純資産の部の合計額と一致する。(2022.1-40-2)貸借対照表の資産の部の合計額は、負債の部および純資産の部の合計額と一致する。(2021.1-40-2)

広告

広告