FP2級 2023年9月学科試験 問40

問40

決算書の見方に関する次の記述のうち、最も不適切なものはどれか。

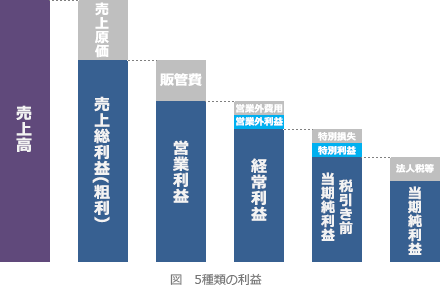

- 損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。

- 損益計算書の税引前当期純利益の額は、経常利益の額に営業外損益の額を加算・減算した額である。

- 流動比率(%)は、「流動資産÷流動負債×100」の算式で計算される。

- 自己資本比率(%)は、「自己資本÷総資産×100」の算式で計算される。

広告

広告

正解 2

問題難易度

肢115.1%

肢251.4%

肢321.2%

肢412.3%

肢251.4%

肢321.2%

肢412.3%

分野

科目:D.タックスプランニング細目:15.決算書と法人税申告書

解説

- 適切。営業利益は「売上総利益-販売費及び一般管理費の額」で求めます。損益計算書における営業利益の額は、経常利益の額から販売費及び一般管理費の額を差し引いた額である。(2025.5-40-2)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2025.1-40-3)損益計算書の営業利益は、売上総利益金額から販売費及び一般管理費の合計額を控除した金額を表示している。(2024.1-40-3)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2023.5-40-1)損益計算書の営業利益の額は、経常利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.9-40-2)損益計算書における経常利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2022.1-40-4)損益計算書において、営業利益の額は、売上総利益の額から販売費及び一般管理費の額を差し引いた額である。(2020.9-40-2)損益計算書の営業利益の額は、売上総利益の額から販売費及び一般管理費の合計額を差し引いて算出する。(2018.5-40-3)

- [不適切]。税引前当期純利益は「経常利益+特別利益-特別損失」で求めます。営業外損益の額を加算・減算するのは、営業利益から経常利益を求める段階です。

損益計算書において、経常利益の額は、営業利益の額に営業外損益の額を加減した額である。(2025.1-40-4)損益計算書において、経常利益の額は、営業利益の額に特別利益・特別損失の額を加算・減算した額である。(2023.5-40-2)損益計算書の税引前当期純利益の額は、営業利益の額から特別損益の額を加算・減算した額である。(2022.9-40-3)損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2021.9-40-2)損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2020.9-40-1)

損益計算書において、経常利益の額は、営業利益の額に営業外損益の額を加減した額である。(2025.1-40-4)損益計算書において、経常利益の額は、営業利益の額に特別利益・特別損失の額を加算・減算した額である。(2023.5-40-2)損益計算書の税引前当期純利益の額は、営業利益の額から特別損益の額を加算・減算した額である。(2022.9-40-3)損益計算書の経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2021.9-40-2)損益計算書において、経常利益の額は、営業利益の額に営業外収益・営業外費用の額を加算・減算した額である。(2020.9-40-1) - 適切。流動比率は、流動負債に対する流動資産の割合を示す指標で、「流動資産÷流動負債×100」の算式で求めます。流動比率が高いほど短期支払い能力は高いと評価されます。

- 流動負債

- 1年以内に支払いが到来する負債で、買掛金、支払手形、短期借入金、未払税金など

- 流動資産

- 1年以内に現金として回収できる資産で、現預金、売掛金、受取手形、棚卸資産など

流動比率(%)は、「流動資産÷総資産×100」の算式で計算される。(2023.1-40-1) - 適切。自己資本比率は、総資産(負債+純資産)に対する自己資本の割合を示したもので、「自己資本÷総資産×100」の算式で求めます。自己資本比率が高いほど財務の健全性は高いと判断されます。自己資本比率(%)は、「自己資本÷総資産×100」の算式で計算される。(2023.1-40-4)

広告

広告