生命保険(全145問中1問目)

No.1

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。2024年1月試験 問12

- 外貨建て終身保険では、死亡保険金を円貨で受け取る場合、受け取る金額は為替相場によって変動する。

- 変額保険(終身型)では、資産の運用実績に応じて死亡保険金額が変動するが、契約時に定めた保険金額(基本保険金額)は保証される。

- こども保険(学資保険)では、契約者(=保険料負担者)が死亡した場合であっても、保険契約は継続し、被保険者である子の成長に合わせて祝金(学資金)等を受け取ることができる。

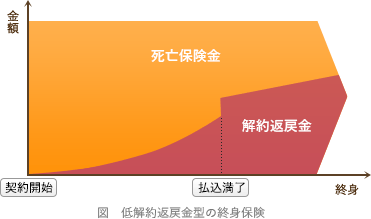

- 低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。

広告

正解 4

問題難易度

肢15.9%

肢229.9%

肢39.7%

肢454.5%

肢229.9%

肢39.7%

肢454.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。外貨建て終身保険は、外貨で保険料を払い込み、外貨で運用される保険です。保険金や解約返戻金は外貨で支払われますが、円貨で受け取る場合には受取時の為替レートで円換算されます。為替相場は常に変動しているため、受け取る死亡保険金額も変動することになります。

- 適切。変額保険は、支払保険料を株式や債券などを中心に運用して、運用実績によって死亡保険金や解約返戻金が変動する保険です。終身型と有期型の2つのタイプがありますが、いずれも死亡保険金は基本保険金額の最低保証があります。変額保険(終身型)の死亡保険金は、運用実績に応じて増減するが、契約時に定めた保険金額(基本保険金額)は保証される。(2022.9-12-1)変額保険(終身型)の死亡保険金は、運用実績に応じて保険金額が変動するが、契約時に定めた保険金額(基本保険金額)は保証される。(2021.9-12-1)変額保険(終身型)の死亡保険金については、運用実績に応じて保険金額が変動するが、契約時に定めた保険金額(基本保険金額)は保証される。(2021.1-12-4)変額保険(終身型)は、一般に、契約時に定めた保険金額(基本保険金額)が保証されている。(2019.5-12-4)

- 適切。こども保険(学資保険)は、被保険者である子どもの教育資金の確保や病気・ケガの保障、および親が亡くなったときのリスクに備える保険です。契約者である親が死亡すると、祝い金や満期保険金の受け取りはそのままで、その後の保険料の支払いが免除される特徴があります(保険契約は継続します)。一方、被保険者である子が死亡した場合は、契約者である親に死亡保険金が支払われ保険契約は消滅します。

- [不適切]。低解約返戻金型の終身保険は、保険料払込期間中の解約返戻金額を低くすることで、通常の終身保険よりも保険料が抑えられています。保険料払込期間満了後の解約返戻率は通常の終身保険と同水準に上昇します。

低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2020.1-11-1)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

広告