FP2級 2013年1月学科試験 問40(改題)

問40

消費税に関する次の記述のうち、最も不適切なものはどれか。

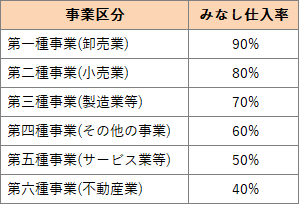

- 消費税の簡易課税制度は、事業者の事業を6つに区分し、それぞれ定められているみなし仕入れ率により控除対象仕入れ税額を計算する制度である。

- 「消費税簡易課税制度選択届出書」を提出している場合であっても、基準期間の課税売上高が5,000万円を超えた課税期間については、簡易課税制度の適用はない。

- 「消費税簡易課税制度選択届出書」の効力は、新たに事業を開始した場合等を除き、所轄税務署長へ提出した日の属する課税期間の翌課税期間から生じる。

- 簡易課税制度を選択した場合、事業を廃止した場合等を除き、最低3年間は簡易課税制度の適用を継続しなければならない。

広告

広告

正解 4

問題難易度

肢16.6%

肢219.9%

肢310.7%

肢462.8%

肢219.9%

肢310.7%

肢462.8%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- 適切。消費税納付額の「課税売上げ等に係る消費税額-課税仕入れ等に係る消費税額」で計算します。

消費税の簡易課税制度は、上記式の「課税仕入れ等に係る消費税額」について、実際の課税仕入れ等の消費税額を計算することなく「課税売上高×みなし仕入れ率」で計算できる制度です。みなし仕入れ率は業種ごとに設定されています。

- 適切。消費税の簡易課税制度は、中小事業者の事務負担の軽減を目的としており、基準期間における課税売上高が5,000万円以下の事業者のみ適用を受けることができます。よって、5,000万円を超える課税期間については、簡易課税制度の適用を受けることができません。「消費税簡易課税制度選択届出書」を提出している法人であっても、基準期間の課税売上高が5,000万円を超える課税期間については、簡易課税制度の適用を受けることができない。(2016.5-39-2)「消費税簡易課税制度選択届出書」を提出している法人であっても、基準期間の課税売上高が5,000万円を超える課税期間については、簡易課税制度の適用を受けることができない。(2015.5-40-3)「消費税簡易課税制度選択届出書」を提出している法人であっても、基準期間の課税売上高が5,000万円を超える課税期間については、簡易課税制度の適用を受けることができない。(2014.9-40-4)一定の期限までに所定の届出書を所轄税務署長に提出し、簡易課税制度を選択した事業者は、基準期間の課税売上高が5,000万円以下の課税期間について簡易課税制度が適用される。(2013.5-40-2)

- 適切。所轄税務署長に消費税簡易課税制度選択届出書を提出すれば、その日の属する課税期間の翌課税期間から簡易課税制度の適用対象となります。つまり、課税期間開始日の前日までに提出すればOKということです。

- [不適切]。3年間ではありません。簡易課税制度の適用を選択した事業者は、事業廃止等があった場合を除き、原則2年間は簡易課税制度を継続しなければなりません。簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、簡易課税制度の適用を2年間継続しなければならない。(2026.5-39-3)簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2023.9-38-4)簡易課税制度を選択した事業者は、事業を廃止した場合を除き、原則として、5年間は簡易課税制度の適用を継続しなければならない。(2022.5-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2021.1-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、最低2年間は簡易課税制度の適用を継続しなければならない。(2019.9-39-3)「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。(2016.5-39-3)「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。(2015.9-40-4)簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として最低2年間は本制度の適用を継続しなければならない。(2013.5-40-3)

広告

広告