FP2級 2015年9月学科試験 問40

問40

消費税に関する次の記述のうち、最も適切なものはどれか。

- 消費税の課税事業者による住宅の販売は、社会政策上の配慮から、消費税の非課税取引とされている。

- 消費税の納税義務者に該当するかどうかを判定する際の基準期間は、個人事業者の場合はその年の前々年であり、事業年度が1年の法人の場合はその事業年度の前々事業年度である。

- 簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入れ率を乗じて仕入れに係る消費税額を計算する。

- 「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。

広告

広告

正解 2

問題難易度

肢110.6%

肢250.0%

肢315.2%

肢424.2%

肢250.0%

肢315.2%

肢424.2%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- 不適切。消費税の課税事業者による住宅販売は消費税の課税取引となりますが、住宅の貸付けについては消費税の非課税取引となります(1ヶ月未満の貸付けを除く)。

- [適切]。消費税の納税義務者に該当するかどうかは、その課税期間の基準期間における課税売上高によって判定します。基準期間は、個人事業主では課税期間の前々年、法人では課税期間の前々事業年度で、この基準期間の課税売上高が1,000万円超であれば納税義務者、1,000万円以下であれば免税事業者となります。

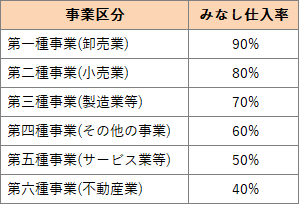

- 不適切。「従業員数に応じて」が誤りです。消費税の簡易課税制度は、課税売上高5,000万円以下の中小事業者の事務負担の軽減を目的として、「課税売上高×みなし仕入れ率」で簡便に控除対象仕入れ税額を計算できる制度です。みなし仕入れ率は、業種に応じて6区分(90%~40%)となっています。

簡易課税制度の適用を受けた場合、仕入れに係る消費税額は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて計算する。(2026.5-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2016.9-38-2)

簡易課税制度の適用を受けた場合、仕入れに係る消費税額は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて計算する。(2026.5-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2016.9-38-2) - 不適切。簡易課税制度の適用を選択した事業者は、事業廃止等があった場合を除き、原則2年間は簡易課税制度を継続しなければなりません。簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、簡易課税制度の適用を2年間継続しなければならない。(2026.5-39-3)簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2023.9-38-4)簡易課税制度を選択した事業者は、事業を廃止した場合を除き、原則として、5年間は簡易課税制度の適用を継続しなければならない。(2022.5-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2021.1-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、最低2年間は簡易課税制度の適用を継続しなければならない。(2019.9-39-3)「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。(2016.5-39-3)簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として最低2年間は本制度の適用を継続しなければならない。(2013.5-40-3)簡易課税制度を選択した場合、事業を廃止した場合等を除き、最低3年間は簡易課税制度の適用を継続しなければならない。(2013.1-40-4)

広告

広告