FP2級 2014年9月学科試験 問18

問18

地震保険料控除に関する次の記述のうち、最も適切なものはどれか。

- 2006年12月31日以前に締結され、所定の要件を満たす長期損害保険契約の保険料は、地震保険料控除の対象となる。

- 地震保険料控除の控除限度額は、所得税および住民税のいずれも5万円である。

- 勤務している会社で年末調整を受けられる給与所得者であっても、地震保険料控除の適用を受けるためには、所得税の確定申告をしなければならない。

- 住宅建物に収容される家財(生活用動産)のみを補償の対象とした地震保険の保険料は、地震保険料控除の対象とならない。

広告

広告

正解 1

問題難易度

肢153.3%

肢29.0%

肢39.8%

肢427.9%

肢29.0%

肢39.8%

肢427.9%

分野

科目:B.リスク管理細目:4.損害保険

解説

- [適切]。以前存在していた損害保険料控除は2007年(平成19年)分より廃止されましたが、経過措置として2006年(平成18年)12月31日までに締結した契約は、所定の要件を満たせば長期損害保険契約等に係る損害保険料について最高15,000円を地震保険料控除の対象とすることができます。

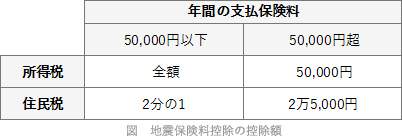

- 不適切。地震保険料控除は、所得税で50,000円、住民税で25,000円が控除限度額になります。

地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2021.3-17-3)地震保険料控除の控除限度額は、所得税では50,000円、住民税では25,000円である。(2019.9-17-4)地震保険料控除の控除限度額は、所得税では40,000円、住民税では25,000円である。(2017.9-19-3)地震保険料控除の年間の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2016.5-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では3万円である。(2015.9-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2015.1-17-3)

地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2021.3-17-3)地震保険料控除の控除限度額は、所得税では50,000円、住民税では25,000円である。(2019.9-17-4)地震保険料控除の控除限度額は、所得税では40,000円、住民税では25,000円である。(2017.9-19-3)地震保険料控除の年間の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2016.5-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では3万円である。(2015.9-17-3)地震保険料控除の控除限度額は、所得税では5万円、住民税では2万5,000円である。(2015.1-17-3) - 不適切。年末調整を受けられる給与所得者は、勤務する会社に所定の書類を提出することによって年末調整で地震保険料控除の適用を受けることができます。勤務している会社で年末調整を受けられる給与所得者であっても、地震保険料控除の適用を受けるためには、所得税の確定申告をしなければならない。(2016.5-17-4)

- 不適切。家財のみを保険の対象として契約した地震保険でも、地震保険料控除の対象になります。

広告

広告