FP2級 2017年9月学科試験 問35(改題)

問35

所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。

- 医療費控除の対象となる医療費の金額は、その年中に実際に支払った金額であり、治療を受けたが未払いとなっている金額は対象とならない。

- 寡婦控除は、扶養親族の有無にかかわらず適用を受けることができる。

- 居住者の扶養親族が非居住者である場合には、その扶養親族については扶養控除の対象とならない。

- 控除対象扶養親族のうち、その年の12月31日現在の年齢が18歳の者は、特定扶養親族に該当する。

広告

広告

正解 1

問題難易度

肢171.5%

肢26.9%

肢310.7%

肢410.9%

肢26.9%

肢310.7%

肢410.9%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- [適切]。医療費控除の対象は、その年に実際に支払った金額であり、未払いの金額は対象外です。

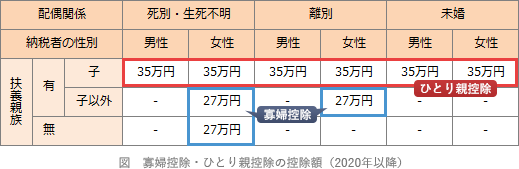

- 不適切。寡婦控除は、夫と死別・離婚した後に再婚していない者、または夫の生死が明らかでない者が受けられる所得控除(控除額は27万円)。寡婦控除には以下の適用要件があります。

- 離別の場合には扶養親族を有していること

- ひとり親控除の対象にならないこと

- 合計所得金額が500万円以下

2020年より寡婦(夫)控除が見直され、本人の合計所得が500万円超の人は控除を受けられなくなりました。また、新たに「ひとり親控除」が新設され、未婚のひとり親についても所得控除の対象になりました。寡夫控除は「ひとり親控除」に吸収される形で廃止されています。

- 不適切。扶養控除の要件の一つに、納税者と生計を一にしていることがありますが、同居は必須要件ではありません。このため、その国外居住親族に係る「親族関係書類」や「送金関係書類」の添付または提示をすれば、日本国外に住む親族を扶養控除の対象とすることも可能になります。

- 不適切。控除対象扶養親族のうち、特定扶養親族とは19歳以上23歳未満(12月31日時点)の者です。18歳の者は、16歳以上19歳未満ですから一般の扶養親族になります。控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の者は、特定扶養親族に該当する。(2025.5-34-1)控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の者は、特定扶養親族に該当する。(2023.9-34-3)扶養控除の対象となる控除対象扶養親族のうち、その年の12月31日現在の年齢が22歳の者は、特定扶養親族に該当する。(2021.3-35-2)控除対象扶養親族のうち、その年の12月31日時点の年齢が19歳以上23歳未満の者を特定扶養親族といい、その者に係る扶養控除の額は58万円である。(2021.1-34-3)控除対象扶養親族のうち、その年の12月31日現在の年齢が16歳以上23歳未満の者は、特定扶養親族に該当する。(2019.9-35-1)

広告

広告