FP2級 2018年9月学科試験 問56

問56

相続税の非課税財産に関する次の記述のうち、最も不適切なものはどれか。

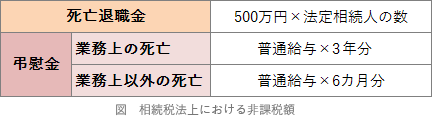

- 業務上の死亡による死亡退職金の非課税限度額は、被相続人に係る賞与以外の普通給与の3年分相当額である。

- 相続の放棄をした者が受け取った死亡保険金については、死亡保険金の非課税金額の規定の適用を受けることができない。

- 死亡保険金の非課税限度額は、「500万円×法定相続人の数」の算式により計算した金額である。

- 相続人が、相続または遺贈により取得した財産のうち、相続税の申告期限までに国に寄附(贈与)した財産の価額は、原則として、相続税の課税価格に算入されない。

広告

広告

正解 1

問題難易度

肢142.6%

肢226.9%

肢37.4%

肢423.1%

肢226.9%

肢37.4%

肢423.1%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- [不適切]。死亡退職金の非課税限度額は「500万円×法定相続人の数」です。"賞与以外の普通給与の3年分相当額"は、被相続人が業務上の死亡であったときの弔慰金の非課税限度額です。

退職手当金の非課税限度額は、被相続人に係る賞与以外の普通給与の3年分相当額である。(2015.9-56-2)

退職手当金の非課税限度額は、被相続人に係る賞与以外の普通給与の3年分相当額である。(2015.9-56-2) - 適切。相続放棄をした者が受け取った死亡保険金は、死亡保険金の非課税金額の規定を適用する上でなかったものとされます。したがって、相続を放棄した者は、非課税の規定の適用を受けることができません。契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金については、死亡保険金の非課税金額の規定は適用されない。(2024.1-55-3)契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、子が相続の放棄をした場合は、当該死亡保険金について、死亡保険金の非課税金額の規定の適用を受けることができない。(2023.9-57-2)契約者(=保険料負担者)および被保険者を被相続人とする生命保険契約に基づき、相続の放棄をした者が受け取った死亡保険金は、相続税の課税対象となる。(2020.9-55-2)相続の放棄をした者が受け取った死亡保険金については、死亡保険金の非課税金額の規定の適用を受けることができない。(2019.9-56-3)

- 適切。被相続人の死亡により、相続人が受け取る死亡保険金は「500万円×法定相続人の数」を限度として非課税となります。遺産に係る基礎控除額は、「3,000万円+600万円×法定相続人の数」の算式により計算した金額である。(2025.5-55-1)遺産に係る基礎控除額は、「5,000万円+1,000万円×法定相続人の数」の算式によって計算される。(2016.9-56-1)遺産に係る基礎控除額は、「3,000万円+600万円×法定相続人の数」の算式によって計算される。(2015.9-58-1)遺産に係る基礎控除額は、「3,000万円+600万円×法定相続人の数」の算式によって計算される。(2015.5-60-1)

- 適切。相続または遺贈により財産を取得した者が、相続税の申告期限までに、国や地方公共団体に寄附した取得財産については非課税とされます。相続人が、相続または遺贈により取得した財産のうち、相続税の申告期限までに国に寄附(贈与)したものは、原則として、相続税の非課税財産である。(2013.5-53-2)

広告

広告