FP2級 2021年5月学科試験 問17

問17

任意加入の自動車保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。なお、特約については考慮しないものとする。

- 被保険自動車を運転しているときに事故を起こして他人にケガを負わせ、法律上の損害賠償責任を負った場合、被保険者が運転免許証の更新を失念していても対人賠償保険の補償の対象となる。

- 被保険自動車を車庫入れしているときに同居している父が所有する自動車に接触して損害を与えた場合、対物賠償保険の補償の対象となる。

- 被保険自動車を運転しているときに脇見をしたため前車に追突し、被保険者がケガを負った場合、被保険者の過失割合が100%であっても人身傷害(補償)保険の補償の対象となる。

- 台風による洪水で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。

広告

広告

正解 2

問題難易度

肢19.5%

肢278.1%

肢34.1%

肢48.3%

肢278.1%

肢34.1%

肢48.3%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 適切。無免許運転で事故を起こし他人にケガを負わせた場合でも、対人賠償保険の補償の対象となり、相手の方のケガの治療などのために保険金支払いの対象となります。運転者本人の補償はされませんが、被害者を救済するためケガをした相手の方へは補償がなされます。

- [不適切]。対物賠償保険は、自動車事故により他人の物を壊した場合にその損害額を補てんします。対物賠償における「他人」とは、記名被保険者および運転者の父母・配偶者・子以外の人です。父は他人に当たらないので、父の所有する自動車へ与えた損害は補償対象外となります。被保険自動車を運転して父の家の車庫に入れるとき、誤って衝突して車庫を壊してしまった場合、その損害は対物賠償保険の補償の対象となる。(2020.9-17-2)

- 適切。人身傷害補償保険は、被保険者に過失があっても、示談を待たずに過失割合に関係なく、保険金額を限度として損害額の全額が補償の対象となります。

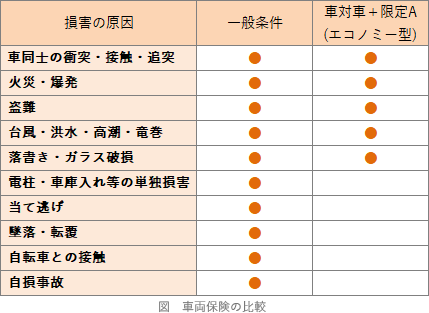

本肢は、被保険者には脇見をして前者に追突するという過失がありますが、たとえ過失割合が100%であっても、人身傷害補償保険で治療費や休業損害などの実損額が補償されます。被保険者が被保険自動車を運転中に、交通事故を起こしてケガをした場合、その損害額のうち、被保険者の過失割合に相当する部分についても、人身傷害保険の補償の対象となる。(2025.1-18-3)普通傷害保険では、被保険者が自動車を運転中に他の自動車と衝突してケガをした場合、被保険者の過失割合にかかわらず補償の対象となる。(2024.9-17-1)被保険者が被保険自動車を運転中に、交通事故を起こして被保険者がケガをした場合、その損害額のうち、被保険者の過失割合に相当する部分についても人身傷害保険の補償の対象となる。(2023.9-17-3)被保険自動車を運転中に衝突事故を起こして被保険者がケガをした場合、被保険者の過失割合にかかわらず、人身傷害(補償)保険の補償の対象となる。(2023.1-17-3)人身傷害保険では、被保険者が被保険自動車を運転中に起こした交通事故で死傷した場合、被保険者の過失割合にかかわらず、当該損害額が保険金額を限度として補償の対象となる。(2022.5-16-3)被保険自動車を運転中に交通事故で被保険者が死亡した場合、その損害のうち、被保険者自身の過失割合に相当する部分を差し引いた損害が人身傷害(補償)保険の補償の対象となる。(2022.1-16-2)被保険者が被保険自動車を運転中に、交差点で接触事故を起こしてケガを負った場合、被った損害額から自分の過失相当分を差し引いた金額が人身傷害(補償)保険の補償の対象となる。(2021.9-16-2)被保険自動車を運転中に交通事故で被保険者が死亡した場合、被保険者の過失割合にかかわらず、その死亡による損害の全額が保険金額を限度として人身傷害補償保険の補償の対象となる。(2020.9-17-4)人身傷害補償保険では、被保険者が被保険自動車の運転中の事故により死傷した場合、被保険者の過失部分を除いた損害についてのみ、補償の対象となる。(2019.9-15-2)自動車を運転中に交通事故で被保険者が重傷を負った場合、その損害のうち被保険者自身の過失割合に相当する部分を差し引いたものが人身傷害補償保険の補償の対象となる。(2019.5-16-2)自動車を運転中に交通事故で被保険者が重傷を負った場合、その損害のうち被保険者自身の過失割合に相当する部分を差し引いたものが人身傷害補償保険の補償の対象となる。(2018.9-16-2) - 適切。車両保険は、他車との衝突、火災・爆発・盗難・台風・竜巻・洪水・高潮等で車両が損害を被った場合に補償対象となります。車両保険には「一般条件」と「車対車+限定特約」の2種類の補償範囲があり「一般条件」の方が補償範囲は広く、単独事故やあて逃げも補償の対象となります。台風による洪水での車両損害はどちらの補償範囲でもカバーされます。

地震を原因とする津波により被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2025.1-18-4)台風による高潮で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2024.1-16-3)海岸沿いの駐車場に止めていた被保険自動車が、高潮により損害を被った場合、一般車両保険の補償の対象となる。(2021.9-16-3)

地震を原因とする津波により被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2025.1-18-4)台風による高潮で被保険自動車に損害が生じた場合、一般条件の車両保険の補償の対象となる。(2024.1-16-3)海岸沿いの駐車場に止めていた被保険自動車が、高潮により損害を被った場合、一般車両保険の補償の対象となる。(2021.9-16-3)

広告

広告