FP2級 2025年5月学科試験 問14

問14

所得税における生命保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、生命保険契約は2012年1月1日以後に締結されたものとし、ほかに必要な要件等はすべて満たしているものとする。

- 勤労者財産形成貯蓄積立保険(一般財形)の保険料は、一般の生命保険料控除の対象となる。

- 特定(三大)疾病保障定期保険の保険料は、一般の生命保険料控除の対象となる。

- 一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、各5万円である。

- 終身保険の月払保険料について、保険料の支払がなかったため自動振替貸付により保険料の払込みに充当された金額は、その年分の生命保険料控除の対象とならない。

広告

広告

正解 2

問題難易度

肢112.8%

肢269.6%

肢38.1%

肢49.5%

肢269.6%

肢38.1%

肢49.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。勤労者財産形成貯蓄積立保険(財形貯蓄)の保険料は、その貯蓄の種類(一般財形・財形年金・財形住宅)にかかわらず、すべて生命保険料控除の対象になりません。勤労者財産形成貯蓄積立保険(一般財形)の保険料は、一般の生命保険料控除の対象となる。(2022.9-15-3)

- [適切]。特定(三大)疾病保障定期保険は、その名のとおり"定期保険"の一種ですから、保険料は一般の生命保険料控除の対象となります。養老保険の保険料は、一般の生命保険料控除の対象となる。(2024.5-13-1)特定(三大)疾病保障定期保険の保険料は、介護医療保険料控除の対象となる。(2022.9-15-4)2025年4月に加入した特定(三大)疾病保障定期保険の保険料は、介護医療保険料控除の対象となる。(2022.1-14-3)

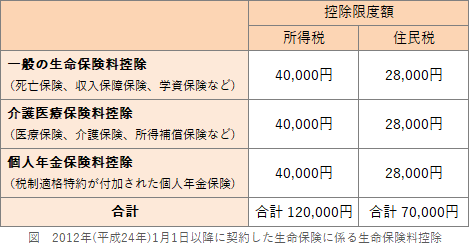

- 不適切。5万円ではありません。各区分ごとの控除限度額は、所得税で40,000円、住民税で28,000円です。

一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各3万円である。(2022.9-15-2)一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各5万円である。(2022.5-13-1)2012年1月1日以後に締結した生命保険の保険料に係る「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の控除限度額は、所得税では各4万円である。(2021.3-14-4)「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2015.10-14-1)

一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各3万円である。(2022.9-15-2)一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各5万円である。(2022.5-13-1)2012年1月1日以後に締結した生命保険の保険料に係る「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の控除限度額は、所得税では各4万円である。(2021.3-14-4)「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2015.10-14-1) - 不適切。自動振替貸付は、未入金などの理由で保険料が未払いになったとき、保険の失効を防ぐために、保険会社が解約返戻金の範囲で自動的に保険料を立て替えてくれる制度です。自動振替貸付による充当があった場合、お金を借りて保険料を支払ったとみなされるので、自動振替貸付があった年分の生命保険料控除の対象になります。終身保険の保険料について、自動振替貸付により払込みに充当された金額は、貸し付けられた年分の一般の生命保険料控除の対象とはならず、返済した年分の一般の生命保険料控除の対象となる。(2023.5-14-3)終身保険の月払保険料について、保険料の支払いがなかったため自動振替貸付により保険料の払込みに充当された金額は、生命保険料控除の対象となる。(2022.9-15-1)養老保険の月払保険料について、保険料の支払いがなかったため、自動振替貸付により保険料の払込みに充当された金額は、生命保険料控除の対象となる。(2022.1-14-1)養老保険の保険料について、自動振替貸付によって保険料の払込みに充当された金額は、その年の生命保険料控除の対象とならない。(2021.1-13-1)終身保険の保険料の払込みがないために自動振替貸付となった場合、それによって立て替えられた金額は、生命保険料控除の対象とならない。(2020.1-13-1)終身保険の保険料の未払いにより自動振替貸付となった場合、それによって立て替えられた金額は、生命保険料控除の対象となる。(2019.5-14-2)

広告

広告