FP2級 2022年5月学科試験 問13

問13

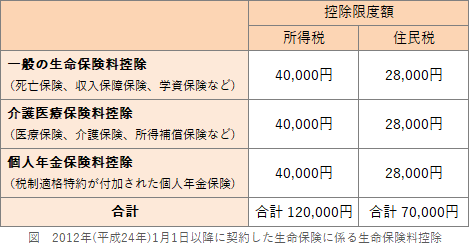

2012年1月1日以後に締結した保険契約の保険料に係る生命保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各5万円である。

- 生命保険契約に付加された傷害特約の保険料は、介護医療保険料控除の対象となる。

- 変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。

- 少額短期保険の保険料は、一般の生命保険料控除や介護医療保険料控除の対象となる。

広告

広告

正解 3

問題難易度

肢17.9%

肢215.0%

肢363.7%

肢413.4%

肢215.0%

肢363.7%

肢413.4%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。5万円ではありません。各区分ごとの控除限度額は、所得税で40,000円、住民税で28,000円です。

一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、各5万円である。(2025.5-14-3)一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各3万円である。(2022.9-15-2)2012年1月1日以後に締結した生命保険の保険料に係る「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の控除限度額は、所得税では各4万円である。(2021.3-14-4)「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2015.10-14-1)

一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、各5万円である。(2025.5-14-3)一般の生命保険料控除、個人年金保険料控除および介護医療保険料控除の控除限度額は、所得税では各3万円である。(2022.9-15-2)2012年1月1日以後に締結した生命保険の保険料に係る「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の控除限度額は、所得税では各4万円である。(2021.3-14-4)「一般の生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2015.10-14-1) - 不適切。災害割増特約や傷害特約などのように、不慮の事故による傷害であることのみを理由として保険金が支払われる特約に係る保険料は、一般の生命保険料控除の対象にも、介護医療保険料控除の対象にもなりません。介護医療保険料控除は、疾病や身体の傷害により保険金が支払われる保険契約のうち、手術・入院・通院等の医療費支払事由に基因して保険料が支払われる保険契約を対象としているからです。終身保険に付加された傷害特約の保険料は、生命保険料控除の対象とならない。(2025.1-14-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、生命保険料控除の対象となる。(2023.9-15-1)終身保険に付加された傷害特約の保険料は、介護医療保険料控除の対象とならない。(2023.5-14-4)2025年4月に締結した生命保険契約に付加された災害割増特約の保険料は、一般の生命保険料控除の対象となる。(2021.1-13-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、一般の生命保険料控除の対象となる。(2020.1-13-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、介護医療保険料控除の対象となる。(2019.5-14-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、一般の生命保険料控除の対象となる。(2019.1-14-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、「一般の生命保険料控除」の対象となる。(2018.9-13-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、「介護医療保険料控除」の対象となる。(2017.9-13-4)傷害特約の保険料は、「介護医療保険料控除」の対象となる。(2015.1-14-2)2012年1月1日以後に締結した保険契約に付加された傷害特約の保険料は、「介護医療保険料控除」の対象となる。(2014.5-12-3)

- [適切]。変額個人年金保険は、税制適格特約を付けることができないので、その保険料は個人年金保険料控除ではなく「一般の生命保険料控除」の対象となります。

【参考】個人年金保険料控除の対象となる個人年金保険契約は、契約日からの期間または支払保険料の総額に応じて、死亡給付金が逓増していくものであることが所得税法上の要件となっています。運用実績に応じて死亡給付金が変動する変額保険は、この要件を満たせないため税制適格特約を付けられません。変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2025.1-14-1)変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2024.5-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2023.5-14-2)2025年4月に加入した一時払定額個人年金保険の保険料は、個人年金保険料控除の対象となる。(2022.1-14-4)2012年1月1日以後に締結した一時払個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2021.3-14-3)2025年4月に締結した一時払定額個人年金保険契約の保険料は、個人年金保険料控除の対象となる。(2021.1-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象とならず、一般の生命保険料控除の対象となる。(2020.1-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象となる。(2019.1-14-1)変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2018.9-13-1)一時払い個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2018.1-14-2)変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2015.10-14-2)変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2015.1-14-3) - 不適切。少額短期保険の保険料は、生命保険料控除の対象外です。生命保険料控除は生命保険会社との間の保険契約を対象としていますが、少額短期保険業者は保険業法に定める生命保険会社ではないためです。変額個人年金保険の保険料は、「一般の生命保険料控除」の対象とはならず、「個人年金保険料控除」の対象となる。(2018.1-14-3)少額短期保険契約の保険料は、「一般の生命保険料控除」の対象となる。(2015.5-13-4)

広告

広告