FP2級 2026年5月学科試験 問39

問39

消費税の簡易課税制度に関する次の記述のうち、最も不適切なものはどれか。

- 簡易課税制度の適用を受けた場合、仕入れに係る消費税額は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて計算する。

- 新たに事業を開始した事業者は、事業を開始した日の属する課税期間内に「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出することで、当該課税期間から簡易課税制度の適用を受けることができる。

- 簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、簡易課税制度の適用を2年間継続しなければならない。

- 簡易課税制度の選択を取りやめる場合、原則として、その適用を取りやめようとする課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出しなければならない。

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:13.消費税

解説

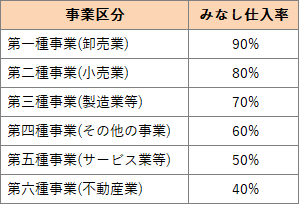

- [不適切]。「従業員数に応じて」が誤りです。消費税の簡易課税制度は、課税売上高5,000万円以下の中小事業者の事務負担の軽減を目的として、「課税売上高×みなし仕入れ率」で簡便に控除対象仕入れ税額を計算できる制度です。みなし仕入れ率は、業種に応じて6区分(90%~40%)となっています。

簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2016.9-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入れ率を乗じて仕入れに係る消費税額を計算する。(2015.9-40-3)

簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2016.9-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入れ率を乗じて仕入れに係る消費税額を計算する。(2015.9-40-3) - 適切。「消費税簡易課税制度選択届出書」は、適用を受けようとする課税期間が始まる日の前日までに提出する必要があります。ただし、新たに事業を開始した場合は、その開始日の属する課税期間中に提出することで、最初の課税期間から簡易課税制度の適用を受けることができます。新たに事業を開始した事業者は、事業を開始した日の属する課税期間内に、「消費税簡易課税制度選択届出書」を所轄税務署長に提出することで、当該課税期間から簡易課税制度の適用を受けることができる。(2022.5-38-2)

- 適切。簡易課税制度の適用を選択した事業者は、事業廃止等があった場合を除き、原則2年間は簡易課税制度を継続しなければなりません。簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2023.9-38-4)簡易課税制度を選択した事業者は、事業を廃止した場合を除き、原則として、5年間は簡易課税制度の適用を継続しなければならない。(2022.5-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、原則として、2年間は簡易課税制度の適用を継続しなければならない。(2021.1-38-3)簡易課税制度を選択した事業者は、事業を廃止等した場合を除き、最低2年間は簡易課税制度の適用を継続しなければならない。(2019.9-39-3)「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。(2016.5-39-3)「消費税簡易課税制度選択届出書」を提出した事業者は、事業を廃止した場合を除き、原則として3年間は簡易課税制度の適用となる。(2015.9-40-4)簡易課税制度を選択した事業者は、事業を廃止した場合等を除き、原則として最低2年間は本制度の適用を継続しなければならない。(2013.5-40-3)簡易課税制度を選択した場合、事業を廃止した場合等を除き、最低3年間は簡易課税制度の適用を継続しなければならない。(2013.1-40-4)

- 適切。「消費税簡易課税制度選択不適用届出書」は、簡易課税制度の適用を受けていた事業者が、その適用をやめるために提出する書類です。提出期限は、簡易課税を取りやめようとする課税期間の開始日の前日までです。この届出を提出すると、その課税期間から一般課税方式で消費税額を計算することになります。簡易課税制度の適用を受けようとする事業者は、原則として、その適用を受けようとする課税期間の開始の日の前日までに、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出しなければならない。(2024.9-38-3)簡易課税制度の選択を取りやめる場合、原則として、その適用を取りやめようとする課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を所轄税務署長に提出しなければならない。(2022.5-38-4)簡易課税制度の選択を取りやめる場合は、原則として、その適用を取りやめようとする課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を所轄税務署長に提出しなければならない。(2021.1-38-4)

広告

広告