FP2級 2018年5月学科試験 問51

問51

贈与に関する次の記述のうち、最も不適切なものはどれか。

- 書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。

- 特定の贈与者からの贈与に係る贈与税について相続時精算課税制度の適用を受けた場合、その適用を受けた年以後は、その贈与者からの贈与について暦年課税に変更することはできない。

- 死因贈与契約は、贈与者の死亡によってその効力を生じる。

- 負担付贈与契約の受贈者がその負担である義務を履行しない場合、贈与者は、相当の期間を定めてその履行の催告をしても履行がないときは、その贈与契約の解除をすることができる。

広告

広告

正解 1

問題難易度

肢171.5%

肢214.2%

肢33.9%

肢410.4%

肢214.2%

肢33.9%

肢410.4%

分野

科目:F.相続・事業承継細目:1.贈与と法律

解説

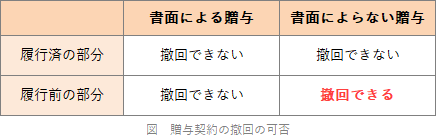

- [不適切]。書面による贈与は、履行前後を問わず原則として取り消すことはできません。書面によらない贈与は、履行前であればいつでも取り消すことができます。

民法上、書面によらない贈与は、いまだその履行がなされていない場合であっても、各当事者がこれを解除することはできない。(2022.9-51-2)書面によらない贈与では、その履行前であれば、各当事者は合意がなくとも契約の解除をすることができる。(2022.5-51-4)書面によらない贈与は、その履行の終わった部分についても、各当事者が解除をすることができる。(2022.1-51-1)書面によらない贈与においては、その履行がなされていない場合であっても、各当事者は契約の解除をすることができない。(2021.9-51-1)贈与契約は、契約方法が書面か口頭かを問わず、いまだその履行が終わっていない場合であっても、各当事者がこれを解除することができない。(2021.5-51-4)民法上、書面によらない贈与において、いまだその履行がなされていない場合であっても、各当事者が一方的にこれを解除することはできない。(2021.1-51-2)書面によらない贈与契約においては、その履行がなされた部分についても、各当事者はいつでも撤回することができる。(2019.9-51-1)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2019.1-51-2)贈与は、書面によるものであっても、その履行がなされていない場合には、各当事者が撤回することができる。(2016.9-51-1)

民法上、書面によらない贈与は、いまだその履行がなされていない場合であっても、各当事者がこれを解除することはできない。(2022.9-51-2)書面によらない贈与では、その履行前であれば、各当事者は合意がなくとも契約の解除をすることができる。(2022.5-51-4)書面によらない贈与は、その履行の終わった部分についても、各当事者が解除をすることができる。(2022.1-51-1)書面によらない贈与においては、その履行がなされていない場合であっても、各当事者は契約の解除をすることができない。(2021.9-51-1)贈与契約は、契約方法が書面か口頭かを問わず、いまだその履行が終わっていない場合であっても、各当事者がこれを解除することができない。(2021.5-51-4)民法上、書面によらない贈与において、いまだその履行がなされていない場合であっても、各当事者が一方的にこれを解除することはできない。(2021.1-51-2)書面によらない贈与契約においては、その履行がなされた部分についても、各当事者はいつでも撤回することができる。(2019.9-51-1)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2019.1-51-2)贈与は、書面によるものであっても、その履行がなされていない場合には、各当事者が撤回することができる。(2016.9-51-1) - 適切。相続時精算課税制度を選択した場合、その贈与者からの贈与については暦年課税に戻ることはできません。適用後に特定贈与者から贈与で取得した財産は、すべて相続時精算課税の枠内で扱われます。相続時精算課税制度の適用を受けた場合、その適用を受けた年以後は、その特定贈与者からの贈与について暦年課税に変更することはできない。(2021.1-51-4)

- 適切。死因贈与は、贈与者の死亡を効力発生の要件とする贈与契約です。死因贈与で受けとった財産は、相続と同じように死亡した人の財産を承継するのが実態なので、相続税の課税対象になります。死因贈与とは、贈与者の死亡によって効力が生じる贈与をいい、贈与者のみの意思表示により成立する。(2023.9-51-3)死因贈与とは、贈与者の死亡によって効力が生じる贈与をいう。(2019.5-51-4)死因贈与契約は、贈与者の死亡によってその効力を生じる。(2017.5-51-4)死因贈与とは、贈与者の死亡によって効力を生ずる贈与をいう。(2015.1-51-3)死因贈与とは、贈与者の死亡によって効力を生ずる贈与のことをいう。(2013.9-51-1)

- 適切。負担付贈与は、贈与を受けたものに一定の債務を負担させることを条件にした贈与のことです。売買などのような双務契約の性質があるので、受贈者が債務を履行しない場合、贈与者は負担付贈与契約を解除することができます。負担付贈与の受贈者が、その負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がなくても、原則として、贈与者が当該贈与契約の解除をすることはできない。(2025.5-51-3)負担付贈与では、受贈者がその負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がない場合、原則として、贈与者は、当該贈与の解除をすることができる。(2025.1-51-4)負担付贈与では、受贈者がその負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がない場合、原則として、贈与者は、当該贈与の契約の解除をすることができる。(2023.1-51-3)負担付贈与では、受贈者がその負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がない場合であっても、贈与者は、当該贈与の契約の解除をすることができない。(2022.5-51-2)負担付贈与では、受贈者がその負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、贈与者は、原則として、当該贈与の契約の解除をすることができる。(2021.9-51-3)負担付贈与契約の受贈者がその負担である義務を履行しない場合、贈与者は、相当の期間を定めてその履行の催告をしてもその期間内に履行がないときは、その贈与契約の解除をすることができる。(2019.9-51-4)負担付贈与では、受贈者がその負担である義務を履行しない場合において、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、贈与者は、当該贈与の契約の解除をすることができる。(2016.9-51-4)負担付贈与契約は、受贈者が負担を履行しない場合、贈与者が相当の期間を定めてその履行の催告をし、その期間内に履行がなければ、贈与者は当該契約を解除することができる。(2015.10-51-2)

広告

広告