FP2級 2022年9月学科試験 問51

問51

贈与に関する次の記述のうち、最も適切なものはどれか。

- 民法上、贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることにより効力が生じる。

- 民法上、書面によらない贈与は、いまだその履行がなされていない場合であっても、各当事者がこれを解除することはできない。

- 相続税法上、書面によらない贈与における財産の取得時期は、原則として、その履行の有無にかかわらず、受贈者が当該贈与を受ける意思表示をした時とされている。

- 相続税法上、個人の債務者が資力を喪失して債務を弁済することが困難になり、その債務の免除を受けた場合、債務免除益のうち債務を弁済することが困難である部分についても、贈与により取得したものとみなされ、贈与税の課税対象となる。

広告

広告

正解 1

問題難易度

肢172.6%

肢24.8%

肢310.2%

肢412.4%

肢24.8%

肢310.2%

肢412.4%

分野

科目:F.相続・事業承継細目:1.贈与と法律

解説

- [適切]。贈与契約とは、自己の財産を無償で相手方に与える意思を示し、相手方がそれを受諾することによって効力を生じる契約です。贈与のように、当事者の合意のみで成立する契約を諾成(だくせい)契約といいます。贈与は、当事者の一方が、ある財産を無償で相手方に与える意思表示をすることにより効力が生じ、相手方が受諾する必要はない。(2024.1-51-1)贈与契約は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。(2021.5-51-1)民法上、贈与は、当事者の一方が自己の財産を無償で相手方に与える意思表示をすることにより効力が生じ、相手方が受諾する必要はない。(2021.1-51-1)贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。(2020.9-51-1)贈与契約は、当事者の一方が自己の財産を無償で相手方に与える意思表示をすることにより成立し、相手方が受諾する必要はない。(2019.5-51-1)贈与契約は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が承諾をすることによって成立する。(2019.1-51-1)贈与は、書面によらないものであっても、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。(2016.9-51-2)贈与契約は、当事者の一方が自己の財産を無償で相手方に与える意思表示をすることにより成立し、相手方が受諾する必要はない。(2015.5-51-1)

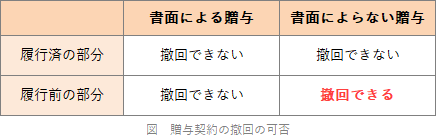

- 不適切。口約束などのように書面によらない贈与契約は、その履行が終わっていない部分に限り、当事者双方から撤回することができます。履行済みの部分は、書面による・よらないを問わず撤回できません。

書面によらない贈与では、その履行前であれば、各当事者は合意がなくとも契約の解除をすることができる。(2022.5-51-4)書面によらない贈与は、その履行の終わった部分についても、各当事者が解除をすることができる。(2022.1-51-1)書面によらない贈与においては、その履行がなされていない場合であっても、各当事者は契約の解除をすることができない。(2021.9-51-1)贈与契約は、契約方法が書面か口頭かを問わず、いまだその履行が終わっていない場合であっても、各当事者がこれを解除することができない。(2021.5-51-4)民法上、書面によらない贈与において、いまだその履行がなされていない場合であっても、各当事者が一方的にこれを解除することはできない。(2021.1-51-2)書面によらない贈与契約においては、その履行がなされた部分についても、各当事者はいつでも撤回することができる。(2019.9-51-1)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2019.1-51-2)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2018.5-51-1)贈与は、書面によるものであっても、その履行がなされていない場合には、各当事者が撤回することができる。(2016.9-51-1)

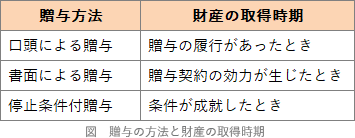

書面によらない贈与では、その履行前であれば、各当事者は合意がなくとも契約の解除をすることができる。(2022.5-51-4)書面によらない贈与は、その履行の終わった部分についても、各当事者が解除をすることができる。(2022.1-51-1)書面によらない贈与においては、その履行がなされていない場合であっても、各当事者は契約の解除をすることができない。(2021.9-51-1)贈与契約は、契約方法が書面か口頭かを問わず、いまだその履行が終わっていない場合であっても、各当事者がこれを解除することができない。(2021.5-51-4)民法上、書面によらない贈与において、いまだその履行がなされていない場合であっても、各当事者が一方的にこれを解除することはできない。(2021.1-51-2)書面によらない贈与契約においては、その履行がなされた部分についても、各当事者はいつでも撤回することができる。(2019.9-51-1)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2019.1-51-2)書面によってなされた贈与契約において、いまだその履行がなされていない場合には、各当事者がこれを撤回することができる。(2018.5-51-1)贈与は、書面によるものであっても、その履行がなされていない場合には、各当事者が撤回することができる。(2016.9-51-1) - 不適切。相続税法上の贈与財産の取得時期は以下のようになっています。書面によらない贈与(口約束での贈与など)の場合には、贈与の履行があったときに取得したとされます。

相続税法上、書面によらない贈与における財産の取得時期は、原則として、履行の有無にかかわらず、受贈者が当該贈与を受ける意思表示をした時とされる。(2021.1-51-3)

相続税法上、書面によらない贈与における財産の取得時期は、原則として、履行の有無にかかわらず、受贈者が当該贈与を受ける意思表示をした時とされる。(2021.1-51-3) - 不適切。債務を弁済することが困難である部分は課税されません。債務の免除があった場合、免除額に相当する贈与を受けたとみなされて贈与税が課税されるのが原則です。ただし、債務者に弁済の資力(財力・支払能力)がなく社会通念上債務の支払いが不能であるとされた部分は、贈与税の課税対象となりません。

広告

広告