FP2級 2023年1月学科試験 問2

問2

ファイナンシャル・プランナーがライフプランニングに当たって作成するキャッシュフロー表の一般的な作成方法に関する次の記述のうち、最も適切なものはどれか。

- キャッシュフロー表の作成において、可処分所得は、年間の収入金額から直接税、社会保険料および住居費の金額を控除した金額を計上する。

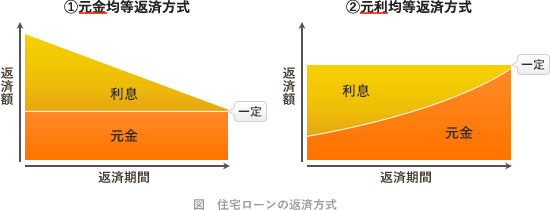

- キャッシュフロー表の作成において、住宅ローンの返済方法を元金均等返済方式とした場合、その返済額は、毎年同額を計上する。

- キャッシュフロー表の作成において、基本生活費や教育費等の支出項目に計上した金額は、家族構成が変わらない限り、見直す必要はない。

- キャッシュフロー表の作成において、各年次の貯蓄残高は、「前年末の貯蓄残高×(1+運用利率)+当年の年間収支」の算式で計算した金額を計上する。

広告

広告

正解 4

問題難易度

肢17.5%

肢212.8%

肢32.7%

肢477.0%

肢212.8%

肢32.7%

肢477.0%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

- 不適切。住居費は可処分所得から控除しません。可処分所得とは、収入のうち個人が自分の意思で使える部分のことです。可処分所得の金額は、一般に年収(年間の収入金額)から直接税(所得税・住民税)と社会保険料を控除して求めます。キャッシュフロー表の作成において、一般に、可処分所得には、年間の収入金額から所得税、住民税、社会保険料および生命保険料を控除した金額を計上する。(2024.5-2-1)キャッシュフロー表の作成において、可処分所得は、「実収入-非消費支出(直接税、社会保険料など)」の算式で計算された金額を計上する。(2021.9-2-4)キャッシュフロー表の作成において用いられる可処分所得は、年間の収入金額から所得税、住民税、社会保険料および生命保険料を控除した金額である。(2020.1-2-4)キャッシュフロー表の作成において、可処分所得は、「年間の収入金額-(所得税+住民税)」で計算された金額を計上する。(2019.5-2-2)ライフプランニング上の可処分所得は、年間の収入金額から所得税、住民税および生命保険料を差し引いた金額を使用する。(2018.1-3-2)

- 不適切。住宅ローンの返済方法には「元金均等返済方式」と「元利均等返済方式」があります。本肢の「元金均等返済方式」は、毎月の返済額のうち元金に充当する部分が一定の方式で、毎年の返済額合計は期間経過に伴って徐々に減少していくので誤りです。毎年の返済額が同額なのは「元利均等返済方式」です。

キャッシュフロー表の作成において、住宅ローンの返済額は、金融機関から交付された毎月の返済額が記載された返済予定表に基づき計上する。(2021.9-2-3)

キャッシュフロー表の作成において、住宅ローンの返済額は、金融機関から交付された毎月の返済額が記載された返済予定表に基づき計上する。(2021.9-2-3) - 不適切。キャッシュフロー表を見直すタイミングは、結婚したり子どもが生まれたりといった家族構成が変わったときだけではありません。転職や子どもの将来の目標の変更などにより、これからの生活費や教育費等に支出項目に変化があったときにも見直しが必要です。

- [適切]。キャッシュフロー表の各年の貯蓄残高は、前年の貯蓄残高とそれに対する運用利息に、当年の収支を加減した値を記入します。よって、「前年末の貯蓄残高×(1+運用利率)+当年の年間収支」の算式となります。キャッシュフロー表の作成において、各年次の金融資産残高は、「前年末の金融資産残高×(1+運用利率)±当年の年間収支」で計算された金額を計上する。(2019.5-2-3)現金の収支を表すキャッシュフロー表の作成において、貯蓄残高は、「前年末の貯蓄残高×(1+運用利率)±当年の年間収支」の算式により計算した値を記入する。(2015.5-2-3)

広告

広告