FP2級 2024年5月学科試験 問2

問2

ファイナンシャル・プランナーがライフプランニングに当たって作成・利用する各種の表や各種係数に関する次の記述のうち、最も適切なものはどれか。

- キャッシュフロー表の作成において、一般に、可処分所得には、年間の収入金額から所得税、住民税、社会保険料および生命保険料を控除した金額を計上する。

- 個人の資産や負債の状況を表すバランスシートの作成において、一般に、株式等の金融資産や不動産の価額は、取得時点の価額を計上する。

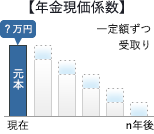

- 住宅ローンの利用を検討している者が年間返済額から借入可能額を試算する際、年間返済額に乗じる係数は、年金現価係数である。

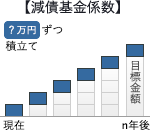

- 老後の生活資金を準備するため、一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、年金終価係数である。

広告

広告

正解 3

問題難易度

肢110.7%

肢212.0%

肢349.4%

肢427.9%

肢212.0%

肢349.4%

肢427.9%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

- 不適切。生命保険料は控除しません。可処分所得とは、収入のうち個人が自分の意思で使える部分のことです。可処分所得の金額は、一般に年収(年間の収入金額)から直接税(所得税・住民税)と社会保険料を控除して求めます。キャッシュフロー表の作成において、可処分所得は、年間の収入金額から直接税、社会保険料および住居費の金額を控除した金額を計上する。(2023.1-2-1)キャッシュフロー表の作成において、可処分所得は、「実収入-非消費支出(直接税、社会保険料など)」の算式で計算された金額を計上する。(2021.9-2-4)キャッシュフロー表の作成において用いられる可処分所得は、年間の収入金額から所得税、住民税、社会保険料および生命保険料を控除した金額である。(2020.1-2-4)キャッシュフロー表の作成において、可処分所得は、「年間の収入金額-(所得税+住民税)」で計算された金額を計上する。(2019.5-2-2)ライフプランニング上の可処分所得は、年間の収入金額から所得税、住民税および生命保険料を差し引いた金額を使用する。(2018.1-3-2)

- 不適切。取得時点の価額ではありません。バランスシートは一定時点での資産や負債の状況を把握し、そのバランスを見るための表です。金融資産や不動産の価額は時間の経過により変動するので、取得価額ではなく作成時点の時価で計上し、現在における価値を認識する必要があります。取得時点の時価で計上してしまうと、資産と負債のバランスを正確に把握することができません。個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、作成時点の時価ではなく、取得時点の価額で計上する。(2021.9-2-1)個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、取得時点の価額ではなく作成時点の時価で計上する。(2020.1-2-1)個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、取得時点の価額ではなく作成時点の時価で計上する。(2019.5-2-1)個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、取得時点の価額ではなく作成時点の時価で計上する。(2018.1-3-1)個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や不動産の価額は、作成時点の時価で計上する。(2017.5-2-4)個人の資産や負債の状況を表すバランスシートの作成において、不動産は取得時の価額を記入し、預貯金や負債は作成時の残高を記入する。(2015.5-2-4)個人の資産や負債の状況を表すバランスシートの作成において、株式等の金融資産や自宅等の不動産は、取得価格ではなく、作成時の時価で記入する。(2014.1-2-1)

- [適切]。年金現価係数は、数年間にわたり一定金額を受け取るために必要な元本を求めるために使用される係数です。返済額から借入可能額を求めるのは、ローンを貸し出す側から見て、毎年一定の返済額を受け取るために必要な元本を求めることと同じなので、ローンの借入可能額の計算には年金現価係数を使用します。

- 不適切。毎年一定額を積み立てながら複利運用するとくれば、用いる係数は「減債基金係数」または「年金終価係数」です。目標額を得るために必要となる毎年の積立額を知りたいので、減債基金係数を使います。

一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年一定の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2026.5-1-3)一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2023.9-2-4)一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2021.3-2-2)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2019.9-2-3)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2016.5-2-2)一定の利率で複利運用しながら将来目標とする額を貯めるために必要な毎年の積立額を試算する際、将来目標とする額に乗じる係数は、減債基金係数である。(2014.9-3-2)

一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年一定の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2026.5-1-3)一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2023.9-2-4)一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2021.3-2-2)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2019.9-2-3)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2016.5-2-2)一定の利率で複利運用しながら将来目標とする額を貯めるために必要な毎年の積立額を試算する際、将来目標とする額に乗じる係数は、減債基金係数である。(2014.9-3-2)

広告

広告