セーフティネット(全21問中19問目)

No.19

わが国における個人による金融商品取引に係るセーフティネットに関する次の記述のうち、最も不適切なものはどれか。2015年1月試験 問30

- 郵政民営化前に預け入れられた定額郵便貯金は、政府による支払保証の対象である。

- 国内証券会社が保護預かりしている一般顧客の外国株式は、投資者保護基金による補償の対象である。

- 国内銀行で購入した投資信託は、投資者保護基金による補償の対象外である。

- 国内銀行に預け入れられている預金を用いた財形貯蓄は、預金保険制度による保護の対象外である。

広告

正解 4

問題難易度

肢19.8%

肢218.0%

肢321.0%

肢451.2%

肢218.0%

肢321.0%

肢451.2%

分野

科目:C.金融資産運用細目:11.セーフティネット

解説

- 適切。郵政民営化前に預け入れられた定額郵便貯金は、民営化後も政府による支払保証の対象になります。また、民営化後の貯金等は、政府による支払保証はなく預金保険制度により保護されます。

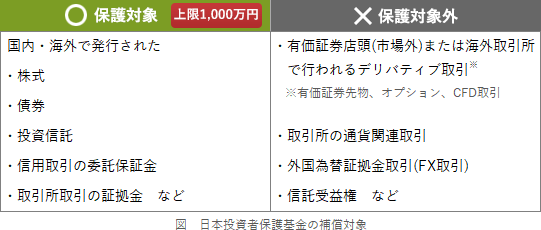

- 適切。国内の証券会社が保護預かりしている株式・債券・投資信託は、国内・外国を問わず、日本投資者保護基金による補償の対象になります。

日本国内の証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2024.1-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、原則として、日本投資者保護基金による補償の対象となる。(2019.9-28-1)国内証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2019.5-29-3)国内証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2018.9-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、投資者保護基金による補償の対象外である。(2017.9-29-4)国内証券会社が管理の委託を受けている一般顧客の外国株式は、投資者保護基金による保護の対象とならない。(2016.5-30-2)国内証券会社が保護預かりしている一般顧客の外国株式は、原則として、日本投資者保護基金による補償の対象である。(2015.10-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、投資者保護基金による補償の対象である。(2013.5-30-3)

日本国内の証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2024.1-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、原則として、日本投資者保護基金による補償の対象となる。(2019.9-28-1)国内証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2019.5-29-3)国内証券会社が保護預かりしている一般顧客の外国株式は、日本投資者保護基金による補償の対象とならない。(2018.9-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、投資者保護基金による補償の対象外である。(2017.9-29-4)国内証券会社が管理の委託を受けている一般顧客の外国株式は、投資者保護基金による保護の対象とならない。(2016.5-30-2)国内証券会社が保護預かりしている一般顧客の外国株式は、原則として、日本投資者保護基金による補償の対象である。(2015.10-29-4)国内証券会社が保護預かりしている一般顧客の外国株式は、投資者保護基金による補償の対象である。(2013.5-30-3) - 適切。銀行など証券会社以外の金融機関は、投資者保護基金には未加入のため、銀行で購入した投資信託は投資者保護基金の補償対象にはなりません。銀行で購入した投資信託は、日本投資者保護基金による保護の対象となる。(2023.1-29-4)国内に本店のある銀行で購入した投資信託は、日本投資者保護基金による補償の対象となる。(2022.9-30-4)国内に本店のある銀行で購入した投資信託は、日本投資者保護基金による補償の対象とならず、預金保険制度による保護の対象となる。(2021.3-30-4)国内銀行で購入した投資信託は、投資者保護基金による保護の対象となる。(2016.5-30-3)国内銀行で購入した投資信託は、原則として、日本投資者保護基金による補償の対象である。(2015.10-29-3)国内銀行で購入した投資信託は、投資者保護基金による保護の対象とならず、預金保険制度による保護の対象となる。(2015.5-29-3)国内銀行が保護預かりしている国内設定の投資信託は、投資者保護基金による補償の対象である。(2013.5-30-2)

- [不適切]。財形貯蓄の中で、国内銀行に預け入れられている預金を用いたものは、預金保険制度による保護の対象となります。国内銀行に預け入れられている円預金のうち、確定拠出年金制度で運用されているものについても、預金保険制度による保護の対象となる。(2020.9-29-3)国内銀行に預け入れられている預金を用いた財形貯蓄は、預金保険制度による保護の対象である。(2015.10-29-1)

広告