消費税(全35問中5問目)

No.5

消費税に関する次の記述のうち、最も適切なものはどれか。2022年9月試験 問38

- 消費税の課税期間に係る基準期間は、個人事業者についてはその年の前々年である。

- 消費税の課税事業者が行う居住の用に供する家屋の貸付けは、その貸付期間が1ヵ月以上であれば、消費税の課税取引に該当する。

- 消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。

- 簡易課税制度の適用を受けることができるのは、消費税の課税期間に係る基準期間における課税売上高が1億円以下の事業者である。

広告

正解 1

問題難易度

肢162.5%

肢29.9%

肢316.1%

肢411.5%

肢29.9%

肢316.1%

肢411.5%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- [適切]。消費税の課税期間に係る基準期間は、個人事業者の場合には前々年、法人の場合には前々事業年度です。消費税の免税事業者になるかどうかは、原則として、その課税期間の基準期間における課税売上高が1,000万円を超えるか否かによって決まります。消費税の課税期間に係る基準期間は、個人事業者についてはその年の前年である。(2023.9-38-1)消費税の課税期間に係る基準期間は、個人事業者についてはその年の前年をいう。(2021.9-39-1)

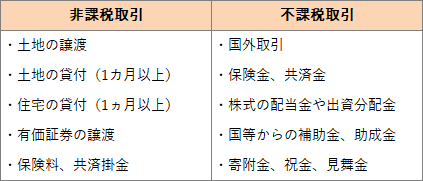

- 不適切。居住用の住宅の貸付けは、その貸付期間が1カ月以上であれば、非課税取引に該当します。

消費税は、日本国内において事業者が、事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。しかし、上記の課税要件を満たさない「不課税取引」と、社会政策上の観点から課税対象にはならない「非課税取引」があります。非課税取引・不課税取引として代表的なものには以下のようなものが挙げられます。 消費税の課税事業者が行う居住の用に供する家屋の貸付けは、その貸付期間が1ヵ月以上であれば、消費税の課税取引に該当する。(2024.1-38-1)

消費税の課税事業者が行う居住の用に供する家屋の貸付けは、その貸付期間が1ヵ月以上であれば、消費税の課税取引に該当する。(2024.1-38-1) - 不適切。消費税の課税事業者である個人事業者の課税期間は、所得税と同じ1月1日~12月31日の期間、申告期限は翌年の3月31日までになります。本肢は「3月15日」としているので誤りです。消費税の課税事業者である法人は、原則として、消費税の確定申告書を各課税期間の末日の翌日から2ヵ月以内に、納税地の所轄税務署長に提出しなければならない。(2024.1-38-4)課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2023.5-38-4)消費税の課税事業者である個人は、原則として、その年の翌年3月15日までに、消費税の確定申告書を納税地の所轄税務署長に提出しなければならない。(2022.1-38-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2021.9-39-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2021.3-39-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2020.9-38-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2020.1-38-4)個人の課税事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長へ提出しなければならない。(2019.5-39-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2019.1-39-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2018.1-38-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2017.1-38-4)個人の課税事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長へ提出しなければならない。(2016.9-38-4)

- 不適切。消費税の簡易課税制度は、中小事業者の事務負担の軽減を目的とした制度であり、基準期間における課税売上高が5,000万円以下の事業者のみ適用を受けることができます。「1億円以下」ではありません。簡易課税制度の適用を受けることができるのは、消費税の課税期間に係る基準期間における課税売上高が5,000万円以下の事業者である。(2024.1-38-2)消費税の課税期間に係る基準期間における課税売上高が1,000万円を超える法人は、その課税期間は消費税の課税事業者となる。(2023.9-38-2)簡易課税制度の適用を受けることができる事業者は、消費税の課税期間に係る基準期間における課税売上高が5,000万円以下の事業者である。(2023.9-38-3)簡易課税制度の適用を受けることができるのは、基準期間における課税売上高が5,000万円以下の事業者である。(2022.5-38-1)消費税の課税期間に係る基準期間における課税売上高が1,000万円超の法人は、消費税の免税事業者となることができない。(2021.9-39-2)簡易課税制度を選択することができるのは、消費税の課税期間に係る基準期間における課税売上高が1億円以下の事業者である。(2021.9-39-3)簡易課税制度を選択することができるのは、基準期間における課税売上高が1億円以下の事業者である。(2021.1-38-1)消費税の課税期間に係る基準期間における課税売上高が5,000万円以下の事業者は、その課税期間においては消費税の免税事業者となる。(2020.9-38-1)

広告