FP2級 2013年9月学科試験 問14

問14

所得税の生命保険料控除に関する次の記述のうち、最も適切なものはどれか。

- 生命保険料控除は、払い込んだ保険料の額や保険契約の種類に応じて、所定の額がその年の所得税額から差し引かれる税額控除である。

- 2009年に締結した生命保険契約を2026年に契約転換した場合、転換後契約は引き続き2009年当時の生命保険料控除が継続して適用される。

- 個人年金保険料控除の対象となる生命保険契約は、保険料払込期間が10年以上であること等の一定の要件を満たし、個人年金保険料税制適格特約が付加された契約である。

- 介護医療保険料控除の対象となる生命保険契約は、保険金受取人が契約者(=保険料負担者)またはその配偶者のいずれかである介護保険契約ならびに医療保険契約に限られる。

広告

広告

正解 3

問題難易度

肢125.2%

肢27.5%

肢358.7%

肢48.6%

肢27.5%

肢358.7%

肢48.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

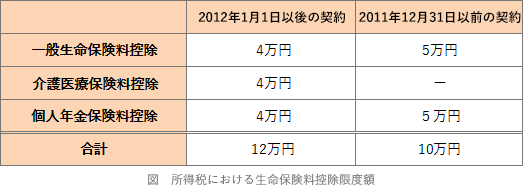

- 不適切。生命保険料控除は、税額控除ではなく所得控除です。その年に支払った保険料の額や一般生命保険・個人年金保険・介護医療保険の種類に応じて、所定の額を所得から差し引くことができます。

- 不適切。2011年(平成23年)12月31日以前に締結した生命保険契約を2012年(平成24年)1月1日以降に契約転換した場合、その後は新契約として扱われるため、その後支払う保険料に係る生命保険料控除には新制度の控除枠が適用されます。

- [適切]。個人年金保険料控除の適用対象となる商品にはいくつかの条件があります。

- 個人年金保険料税制適格特約が付いていること

- 年金受取人が契約者またはその配偶者であること

- 10年以上の期間にわたって保険料を定期的に支払う契約であること

- 年金受取人の年齢が原則として満60歳になってから年金を支払うとされている10年以上の定期または終身の年金であること

個人年金保険料控除の対象となる個人年金保険は、保険料払込期間が10年以上あること等の要件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。(2019.9-14-4)個人年金保険料控除の対象となる個人年金保険契約は、保険料払込期間が10年以上であること等の条件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。(2016.9-14-3)個人年金保険料控除の対象となる個人年金保険契約は、保険料払込期間が10年以上あること等の条件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。(2016.5-14-1)「個人年金保険料控除」の適用を受けるためには、個人年金保険契約に個人年金保険料税制適格特約を付加する必要がある。(2014.5-12-4)個人年金保険料控除の対象となる契約は、保険料払込期間が10年以上であること等の一定の契約条件を備え、個人年金保険料税制適格特約を付加した契約である。(2013.1-13-3) - 不適切。介護医療保険料控除の対象は、保険金受取人が、契約者(=保険料負担者)またはその配偶者および親族とする医療保険・がん保険・介護保障保険などの契約です。「介護医療保険料控除」の対象となる医療保険契約の契約形態は、給付金受取人が契約者(=保険料負担者)またはその配偶者に限られる。(2015.10-14-3)「介護医療保険料控除」の対象となる医療保険契約の契約形態は、給付金受取人が契約者(=保険料負担者)とその配偶者のいずれかであるものに限られる。(2015.5-13-2)

広告

広告