FP2級 2019年9月学科試験 問14

問14

個人年金保険の税金に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも契約者(=保険料負担者)は個人であるものとする。

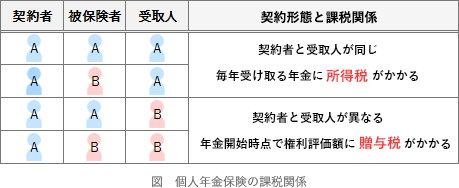

- 契約者と年金受取人が異なる個人年金保険では、年金受取人は年金支払開始時に年金受給権を取得したものとみなされ、年金受給権は贈与税の課税対象となる。

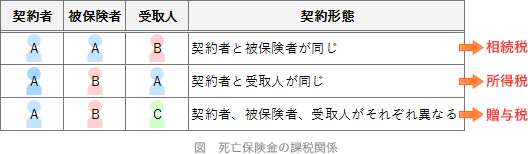

- 契約者と被保険者が異なる個人年金保険では、被保険者が死亡して死亡給付金が法定相続人である契約者に支払われた場合、死亡給付金は一時所得として所得税の課税対象となる。

- 契約者と年金受取人が同一人である個人年金保険の場合、毎年受け取る年金は雑所得として公的年金等控除の対象となる。

- 個人年金保険料控除の対象となる個人年金保険は、保険料払込期間が10年以上あること等の要件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。

広告

広告

正解 3

問題難易度

肢116.2%

肢232.0%

肢338.8%

肢413.0%

肢232.0%

肢338.8%

肢413.0%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。契約者と年金受取人が異なる個人年金保険において、年金受取人が年金受給権を取得した場合、年金受取人は保険料の負担なしに年金受給権を得たことになります。そのため契約者からの贈与により年金受給権を取得したとみなされて、贈与税の課税対象となります。

契約者が夫、年金受取人が妻である個人年金保険において、妻が受け取る年金の年金受給権は、年金支払開始時に妻が贈与により取得したものとみなされ、贈与税の課税対象となる。(2024.9-14-4)契約者が夫、被保険者および年金受取人が妻である個人年金保険において、妻が受け取る年金の年金受給権は、年金支払開始時に夫から妻への贈与とみなされ、贈与税の課税対象となる。(2021.9-14-2)契約者と年金受取人が異なる個人年金保険において、年金支払開始時に年金受取人が取得した年金受給権は、贈与税の課税対象となる。(2021.5-13-2)契約者と年金受取人が異なる個人年金保険において、年金支払開始時に年金受取人が取得した年金受給権は、贈与税の課税対象となる。(2021.3-15-3)

契約者が夫、年金受取人が妻である個人年金保険において、妻が受け取る年金の年金受給権は、年金支払開始時に妻が贈与により取得したものとみなされ、贈与税の課税対象となる。(2024.9-14-4)契約者が夫、被保険者および年金受取人が妻である個人年金保険において、妻が受け取る年金の年金受給権は、年金支払開始時に夫から妻への贈与とみなされ、贈与税の課税対象となる。(2021.9-14-2)契約者と年金受取人が異なる個人年金保険において、年金支払開始時に年金受取人が取得した年金受給権は、贈与税の課税対象となる。(2021.5-13-2)契約者と年金受取人が異なる個人年金保険において、年金支払開始時に年金受取人が取得した年金受給権は、贈与税の課税対象となる。(2021.3-15-3) - 適切。死亡保険金の課税関係は下表のようになっています。本肢では、契約者=受取人ですから一時所得として所得税の課税対象となります。なお、契約者・被保険者・受取人が全て同一人の場合には、契約者(亡くなった人)に支払われた死亡給付金はみなし相続財産となり相続税の課税対象となります。

- [不適切]。個人年金保険の年金収入は「公的年金等」ではありませんので、公的年金等控除の対象とはなりません。雑所得となる旨の記述は適切です。契約者と年金受取人が同一人である個人年金保険において、年金受取人が毎年受け取る年金は、所得税における公的年金等控除の対象となる。(2023.9-16-3)契約者と年金受取人が同一人である個人年金保険において、年金受取人が毎年受け取る年金は、雑所得として公的年金等控除の対象となる。(2021.5-13-4)

- 適切。個人年金保険料控除の適用対象となる契約は、以下の条件を満たし個人年金保険料税制適格特約が付加されたものでなければなりません。

- 年金受取人が、契約者またはその配偶者であること

- 保険料払込期間が10年以上であること

- 終身年金または10年以上の定期年金であること

- 年金開始年齢が60歳以上であること

個人年金保険料控除の対象となる個人年金保険契約は、保険料払込期間が10年以上であること等の条件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。(2016.9-14-3)個人年金保険料控除の対象となる個人年金保険契約は、保険料払込期間が10年以上あること等の条件をすべて満たし、個人年金保険料税制適格特約が付加された契約である。(2016.5-14-1)「個人年金保険料控除」の適用を受けるためには、個人年金保険契約に個人年金保険料税制適格特約を付加する必要がある。(2014.5-12-4)個人年金保険料控除の対象となる生命保険契約は、保険料払込期間が10年以上であること等の一定の要件を満たし、個人年金保険料税制適格特約が付加された契約である。(2013.9-14-3)個人年金保険料控除の対象となる契約は、保険料払込期間が10年以上であること等の一定の契約条件を備え、個人年金保険料税制適格特約を付加した契約である。(2013.1-13-3)

広告

広告