FP2級 2015年1月学科試験 問14

問14

2012年1月1日以後に締結した生命保険契約の保険料に係る生命保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、記載されたもの以外の要件はすべて満たしているものとする。

- 「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では5万円である。

- 傷害特約の保険料は、「介護医療保険料控除」の対象となる。

- 変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。

- 自動振替貸付により保険料に充当された金額は、貸し付けられた年の生命保険料控除の対象とはならず、貸付金を返済した年の生命保険料控除の対象となる。

広告

広告

正解 3

問題難易度

肢17.5%

肢212.6%

肢364.7%

肢415.2%

肢212.6%

肢364.7%

肢415.2%

分野

科目:B.リスク管理細目:3.生命保険

解説

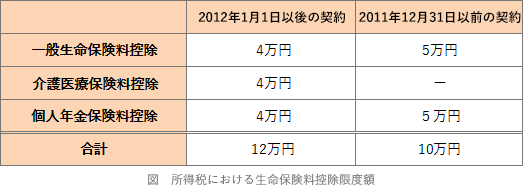

- 不適切。2012年(平成24年)1月1日以後に締結した「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では4万円になります。なお、2011年(平成23年)12月31日以前に締結した契約に関しては、それぞれ5万円が上限となります。

「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では5万円である。(2015.5-13-1)2012年1月1日以後に締結した保険契約の保険料に係る「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2014.5-12-1)

「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では5万円である。(2015.5-13-1)2012年1月1日以後に締結した保険契約の保険料に係る「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」のそれぞれの控除額の上限は、所得税では4万円である。(2014.5-12-1) - 不適切。介護医療保険料控除は、疾病や身体の傷害により保険金が支払われる保険契約のうち、手術・入院・通院等の医療費支払事由に基因して保険金が支払われる保険契約を対象としています。このため、不慮の事故による傷害であることのみを理由として保険金が支払われる傷害特約や災害割増特約の保険料は対象となりません。終身保険に付加された傷害特約の保険料は、生命保険料控除の対象とならない。(2025.1-14-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、生命保険料控除の対象となる。(2023.9-15-1)終身保険に付加された傷害特約の保険料は、介護医療保険料控除の対象とならない。(2023.5-14-4)生命保険契約に付加された傷害特約の保険料は、介護医療保険料控除の対象となる。(2022.5-13-2)2025年4月に締結した生命保険契約に付加された災害割増特約の保険料は、一般の生命保険料控除の対象となる。(2021.1-13-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、一般の生命保険料控除の対象となる。(2020.1-13-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、介護医療保険料控除の対象となる。(2019.5-14-3)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、一般の生命保険料控除の対象となる。(2019.1-14-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、「一般の生命保険料控除」の対象となる。(2018.9-13-2)2012年1月1日以後に締結した生命保険契約に付加された傷害特約の保険料は、「介護医療保険料控除」の対象となる。(2017.9-13-4)2012年1月1日以後に締結した保険契約に付加された傷害特約の保険料は、「介護医療保険料控除」の対象となる。(2014.5-12-3)

- [適切]。変額個人年金保険は、税制適格特約を付けることができないので、その保険料は個人年金保険料控除ではなく「一般の生命保険料控除」の対象となります。

【参考】個人年金保険料控除の対象となる個人年金保険契約は、契約日からの期間または支払保険料の総額に応じて、死亡給付金が逓増していくものであることが所得税法上の要件となっています。運用実績に応じて死亡給付金が変動する変額保険は、この要件を満たせないため税制適格特約を付けられません。変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2025.1-14-1)変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2024.5-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2023.5-14-2)変額個人年金保険の保険料は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となる。(2022.5-13-3)2025年4月に加入した一時払定額個人年金保険の保険料は、個人年金保険料控除の対象となる。(2022.1-14-4)2012年1月1日以後に締結した一時払個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2021.3-14-3)2025年4月に締結した一時払定額個人年金保険契約の保険料は、個人年金保険料控除の対象となる。(2021.1-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象とならず、一般の生命保険料控除の対象となる。(2020.1-13-4)変額個人年金保険の保険料は、個人年金保険料控除の対象となる。(2019.1-14-1)変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2018.9-13-1)一時払い個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2018.1-14-2)変額個人年金保険の保険料は、「個人年金保険料控除」の対象とはならず、「一般の生命保険料控除」の対象となる。(2015.10-14-2) - 不適切。自動振替貸付は、未入金などの理由で保険料が未払いになったとき、保険の失効を防ぐために、保険会社が解約返戻金の範囲で自動的に保険料を立て替えてくれる制度です。自動振替貸付による充当があった場合、お金を借りて保険料を支払ったとみなされるので、返済した年分ではなく、自動振替貸付があった年分の生命保険料控除の対象になります。保険料の未払いにより自動振替貸付となった場合、それによって立て替えられた金額は、貸し付けられた年の生命保険料控除の対象とはならず、返済した年の生命保険料控除の対象となる。(2019.1-14-4)

広告

広告