FP2級 2017年9月学科試験 問48

問48

個人が土地を譲渡したことによる譲渡所得に係る所得税の取扱いに関する次の記述のうち、最も不適切なものはどれか。

- 相続(限定承認に係るものを除く)により取得した土地を譲渡した場合において、その土地の所有期間を判定する際の取得の日は、原則として被相続人が取得した日とされる。

- 土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日おける所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。

- 土地を譲渡する際に不動産業者に支払った仲介手数料は、譲渡所得の金額の計算上、その土地の譲渡費用に含まれる。

- 土地の譲渡に係る譲渡所得は、他の所得と分離して課税される。

広告

広告

正解 2

問題難易度

肢111.5%

肢271.7%

肢38.4%

肢48.4%

肢271.7%

肢38.4%

肢48.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 適切。相続により取得した土地を譲渡した場合は、その土地の所有期間を判定する際の取得の日は、被相続人が取得した日になります。相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の時期は、被相続人の取得の時期が引き継がれる。(2025.1-49-1)相続により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の日は、相続人が当該相続を登記原因として所有権移転登記をした日である。(2024.9-48-1)相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の時期は、被相続人の取得の時期が引き継がれる。(2024.1-48-3)相続により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の日は、相続人が当該相続を登記原因として所有権移転登記をした日である。(2023.9-49-1)相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の日は、被相続人の取得時期が引き継がれる。(2023.5-48-1)相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の日は、被相続人の取得時期がそのまま相続人に引き継がれる。(2022.5-48-4)相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、その土地の所有期間を判定する際の取得の日については、被相続人の取得時期がそのまま相続人に引き継がれる。(2021.5-48-3)相続(限定承認に係るものを除く)により取得した土地を譲渡した場合、譲渡所得の金額の計算上のその土地の取得日については、原則として、被相続人の取得日が引き継がれる。(2015.10-49-2)

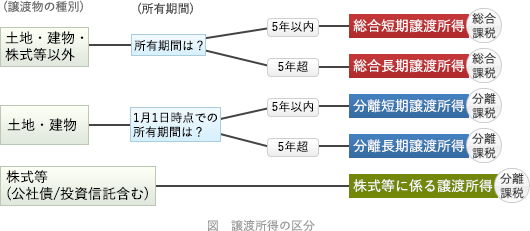

- [不適切]。10年ではありません。土地・建物の譲渡における所有期間は、譲渡した年の1月1日時点を基準に計算します。この所有期間が5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得に区分されます。土地の譲渡に係る所得については、譲渡した日の属する年の1月1日における当該土地の所有期間が5年を超える場合、長期譲渡所得に区分される。(2025.5-49-2)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合、短期譲渡所得に区分される。(2025.1-49-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合、短期譲渡所得に区分される。(2024.1-48-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.9-49-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.5-48-3)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2022.9-49-2)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分される。(2022.5-48-1)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2021.5-48-1)土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2021.1-49-2)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。(2020.9-49-1)土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。(2019.1-49-4)土地建物等の譲渡に係る所得については、その土地建物等を譲渡した日における所有期間が取得の日から5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2016.9-48-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2015.10-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2014.9-48-2)土地を譲渡した日の属する年の1月1日における所有期間が5年を超える場合、その土地の譲渡に係る所得は長期譲渡所得に区分される。(2014.5-48-1)土地の譲渡に係る所得については、その譲渡資産を譲渡した日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2014.1-49-1)

- 適切。譲渡所得の金額の計算上、土地購入時の仲介手数料、登録免許税、不動産取得税、印紙税などは取得費として、その土地の譲渡費用に含めることができます。土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2025.5-49-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2024.9-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2024.1-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2023.5-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.9-49-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.1-48-3)譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.5-48-4)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.1-49-3)譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2020.9-49-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2019.1-49-2)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2016.1-49-2)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2015.10-49-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2014.5-48-3)

- 適切。譲渡所得のうち、不動産に係る譲渡所得と上場株式等に係る譲渡所得は「申告分離課税」となり、他の所得とは分離して課税されます。土地は不動産ですから申告分離課税となります。土地の譲渡に係る譲渡所得の金額は、当該土地の所有期間の長短にかかわらず、他の所得の金額と合算せず、分離して税額が計算される。(2020.9-49-4)土地の譲渡に係る譲渡所得は、その所有期間の長短にかかわらず、分離課税の対象となる。(2016.1-49-4)

広告

広告