FP2級 2022年9月学科試験 問52

問52

みなし贈与財産に関する次の記述のうち、最も適切なものはどれか。

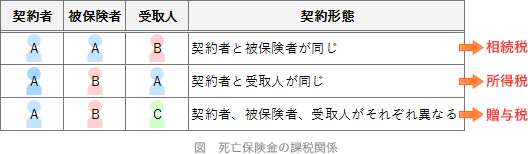

- 契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。

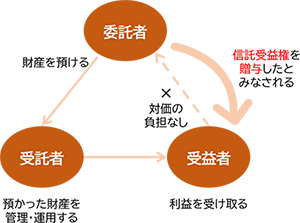

- 委託者が父、受益者が子である信託契約を締結し、その効力が生じた場合において、子がその適正な対価を負担しなかったときには、その信託に関する権利は、原則として子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。

- 子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額を限度に、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。

- 離婚による財産分与により財産を取得した場合には、その価額が婚姻中の夫婦の協力によって得た財産の額等の事情を考慮して社会通念上相当な範囲内であったとしても、その取得した財産は、原則として贈与により取得したものとみなされ、贈与税の課税対象となる。

広告

広告

正解 2

問題難易度

肢110.8%

肢240.9%

肢343.2%

肢45.1%

肢240.9%

肢343.2%

肢45.1%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- 不適切。贈与税ではありません。契約者と被保険者が同一である死亡保険契約で、被保険者の死亡により支払われた死亡保険金は相続税の課税対象です。

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、贈与税の課税対象にならない。(2023.1-52-4)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1)契約者(=保険料負担者)が夫、被保険者が子、死亡保険金受取人が妻である生命保険契約において、子の死亡により妻が受け取った死亡保険金は、妻が夫から贈与により取得したものとして、贈与税の課税対象となる。(2015.1-53-1)

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、贈与税の課税対象にならない。(2023.1-52-4)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1)契約者(=保険料負担者)が夫、被保険者が子、死亡保険金受取人が妻である生命保険契約において、子の死亡により妻が受け取った死亡保険金は、妻が夫から贈与により取得したものとして、贈与税の課税対象となる。(2015.1-53-1) - [適切]。信託契約とは、「委託者」が所有する財産を「受託者」に移転して運用や管理を任せ、その財産から得られた利益を「受益者」へ渡すという三者間での契約です。受益者が利益を受け取る権利は「信託受益権」と呼ばれます。

本肢のように、委託者(父)と受益者(子)が同一ではない場合で、受益者(子)が委託者(父)へ適正な対価を負担しないときは、委託者(父)から受益者(子)へ信託受益権を贈与したとみなされるため、贈与税の課税対象となります。

- 不適切。相続税評価額ではありません。個人間で通常より著しく低い価額で財産の譲渡(低額譲渡)があった場合、その財産の譲渡時の通常の取引価額と対価との差額について贈与を受けたものとみなされ、差額相当額は贈与税の課税対象となります。子が母から著しく低い価額の対価で土地を譲り受けた場合、原則として、当該土地の通常の取引価額に相当する金額と支払った対価の額との差額に相当する金額が、子が母から贈与により取得したものとみなされ、贈与税の課税対象となる。(2026.5-51-4)子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額が、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-2)子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額を、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2024.1-52-2)子が母から著しく低い価額の対価で土地の譲渡を受けた場合、原則として、その相続税評価額と支払った対価の額との差額を限度に、子が母から贈与により取得したものとみなされ、その差額相当分は、贈与税の課税対象となる。(2022.1-53-1)子が父から著しく低い価額の対価で財産の譲渡を受けた場合、原則として、その財産の譲渡時の時価と対価との差額は、子が父から贈与により取得したものとして贈与税の課税対象となる。(2021.3-52-1)子が親から著しく低い価額の対価で財産の譲渡を受けた場合、原則として、その財産の譲渡時の時価と対価との差額は、子が親から贈与により取得したものとして、贈与税の課税対象となる。(2015.1-53-2)

- 不適切。離婚による財産分与によって取得した財産については、夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合は、贈与税の課税対象となりません。しかし、これを超える額については贈与税の課税対象になります。離婚による財産分与により取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等の事情を考慮して、社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2026.5-51-2)離婚による財産分与により取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2024.1-52-4)離婚に伴う財産分与により取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等の事情を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2023.9-52-3)離婚による財産分与として取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等を考慮して、社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2022.5-53-2)離婚による財産分与によって取得した財産については、その価額が婚姻中の夫婦の協力によって得た財産の額その他一切の事情を考慮しても過当でなく、贈与税や相続税のほ脱を図ったものでもない場合には、贈与税の課税対象とならない。(2022.1-53-3)離婚による財産分与によって取得した財産の額のうち、婚姻中の夫婦の協力によって得た財産の額等の事情を考慮しても、なお過大であると認められる部分は、贈与税の課税対象となる。(2020.1-51-4)離婚による財産分与として取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2019.5-52-3)離婚による財産分与として取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2018.9-52-4)離婚による財産分与として取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2018.5-52-3)離婚による財産分与として取得した財産は、その価額が婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合、原則として、贈与税の課税対象とならない。(2017.1-51-3)離婚による財産分与として取得した財産の価額が、婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合は、原則として、贈与税の課税対象とならない。(2015.10-52-3)離婚による財産分与により取得した財産の価額が、婚姻中の夫婦の協力によって得た財産の額等を考慮して社会通念上相当な範囲内である場合は、原則として、贈与税の課税対象とならない。(2013.9-52-3)

広告

広告