FP2級 2024年5月学科試験 問14

問14

生命保険の税金に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも契約者(=保険料負担者)ならびに保険金、年金および給付金の受取人は個人であるものとする。

- 契約者と被保険者が同一人である一時払終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取る特約保険金は非課税となる。

- 契約者と被保険者が同一人である一時払終身保険において、保険期間の初日から5年以内に解約し、解約差益が生じた場合、その解約差益は源泉分離課税の対象となる。

- 契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、相続税の課税対象となる。

- 契約者と被保険者が異なる個人年金保険(保証期間付終身年金)において、年金受取開始前に被保険者が死亡して契約者が受け取った死亡給付金は、一時所得として所得税の課税対象となる。

広告

広告

正解 2

問題難易度

肢15.8%

肢249.6%

肢324.1%

肢420.5%

肢249.6%

肢324.1%

肢420.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。リビング・ニーズ特約は、医師から余命6ヶ月以内と診断された場合に、死亡保険金額の範囲内(上限3,000万円)で生前給付金が受け取れる特約です。被保険者がリビング・ニーズ特約により受け取る保険金は、契約者の別にかかわらず非課税です。契約者と被保険者が同一人である終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取った保険金は、非課税となる。(2026.5-15-1)契約者と被保険者が同一人である一時払終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取る特約保険金は非課税となる。(2025.1-15-2)契約者と被保険者が同一人である終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取る特約保険金は、非課税となる。(2023.9-16-2)契約者と被保険者が異なる終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取る特約保険金は非課税となる。(2023.1-15-1)契約者と被保険者が同一人である終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取った特約保険金は、一時所得として課税の対象となる。(2021.1-14-1)

- [不適切]。終身保険の解約返戻金は、常に一時所得として総合課税の対象となります。契約から5年以内に解約した際に金融類似商品とみなされて、保険差益が源泉分離課税の対象となるのは、一時払変額保険・一時払(変額)養老保険・一時払(変額)個人年金保険(確定年金に限る)などに限られます。一時払変額個人年金保険(確定年金)を保険期間の初日から10年以内に解約した場合、いわゆる金融類似商品として、その解約差益は源泉分離課税の対象となる。(2015.10-13-3)一時払変額個人年金保険(確定年金)を保険期間の初日から10年以内に解約した場合、いわゆる金融類似商品として、その解約差益は源泉分離課税の対象となる。(2015.1-12-4)一時払変額個人年金保険(確定年金)を保険期間の初日から5年以内に解約して解約返戻金を受け取った場合、その解約差益は源泉分離課税の対象となる。(2014.5-13-1)

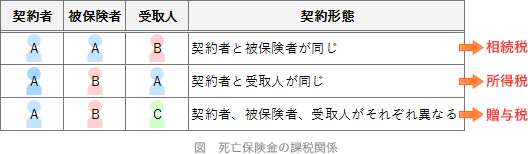

- 適切。個人が受け取った生命保険の死亡保険金に係る課税関係は下表のようになっています。契約者=被保険者である場合、その死亡保険金は相続税の課税対象となります。受取人が相続人である/ないのどちらでも結論は変わりません。

契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、贈与税の課税対象となる。(2026.5-15-3)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、相続税の課税対象となる。(2025.1-15-1)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、相続税の課税対象となる。(2023.9-16-1)契約者と被保険者が異なる個人年金保険において、年金受取開始前に被保険者が死亡して契約者が受け取った死亡給付金は、相続税の課税対象となる。(2023.1-15-2)契約者と被保険者が異なる個人年金保険において、年金支払開始前に被保険者が死亡して契約者が受け取った死亡給付金は、相続税の課税対象となる。(2021.5-13-1)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、贈与税の課税対象となる。(2021.1-14-3)契約者(=保険料負担者)と被保険者が同一人である終身保険から被保険者の相続人でない者が受け取った死亡保険金は、遺贈により取得したものとみなされ、相続税の課税対象となる。(2014.5-13-2)

契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、贈与税の課税対象となる。(2026.5-15-3)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、相続税の課税対象となる。(2025.1-15-1)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、相続税の課税対象となる。(2023.9-16-1)契約者と被保険者が異なる個人年金保険において、年金受取開始前に被保険者が死亡して契約者が受け取った死亡給付金は、相続税の課税対象となる。(2023.1-15-2)契約者と被保険者が異なる個人年金保険において、年金支払開始前に被保険者が死亡して契約者が受け取った死亡給付金は、相続税の課税対象となる。(2021.5-13-1)契約者と被保険者が同一人である養老保険において、被保険者の相続人ではない者が受け取った死亡保険金は、贈与税の課税対象となる。(2021.1-14-3)契約者(=保険料負担者)と被保険者が同一人である終身保険から被保険者の相続人でない者が受け取った死亡保険金は、遺贈により取得したものとみなされ、相続税の課税対象となる。(2014.5-13-2) - 適切。契約者=受取人である場合、その死亡保険金は一時所得として所得税の課税対象となります。受け取る死亡保険金は自分が負担した保険料の見返りであるためです。契約者、被保険者および年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間中に年金受取人が死亡して遺族が取得した残りの保証期間の年金受給権は、一時所得として所得税の課税対象となる。(2025.1-15-4)個人年金保険(保証期間付終身年金)において、保証期間中に年金受取人が死亡して遺族が取得した残りの保証期間の年金受給権は、雑所得として所得税の課税対象となる。(2024.1-14-4)契約者、被保険者および年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間内に被保険者が死亡し、残りの保証期間について相続人等が受け取る年金の年金受給権は、相続税の課税対象となる。(2023.1-15-3)契約者、被保険者および年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間内に被保険者が死亡し、残りの保証期間について相続人が受け取る年金の年金受給権は、相続税の課税対象となる。(2021.9-14-3)契約者と年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間中に年金受取人が死亡して遺族が取得した残りの保証期間の年金受給権は、一時所得として所得税の課税対象となる。(2021.5-13-3)契約者、被保険者および年金受取人が同一人である個人年金保険(保証期間付終身年金)において、保証期間内に被保険者が死亡し、残りの保証期間について相続人等が受け取る年金の年金受給権は、相続税の課税対象となる。(2020.9-14-4)契約者、被保険者および年金受取人が同一人である保証期間付終身年金保険契約において、保証期間内に被保険者が死亡し、残りの保証期間について相続人等が受け取る年金の年金受給権は、相続税の課税対象となる。(2018.5-13-4)

広告

広告