FP2級 2026年5月学科試験 問7

問7

確定拠出年金の個人型年金に関する次の記述のうち、最も不適切なものはどれか。

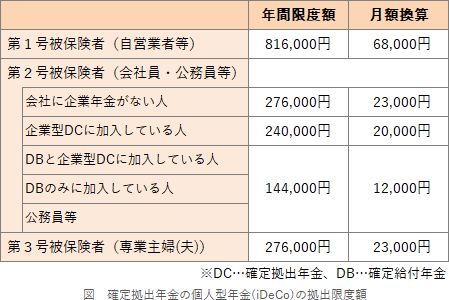

- 個人型年金加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額27万6,000円である。

- 個人型年金加入者は、原則として、拠出する掛金の額を、1年(12月分の掛金から翌年11月分の掛金)につき1回、変更することができる。

- 個人型年金は、運用実績によって将来受け取る年金額が変動するが、個人型年金加入者が拠出した掛金合計額は最低保証されている。

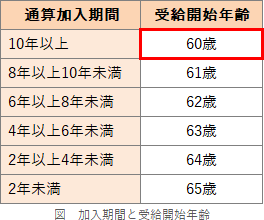

- 個人型年金加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上なければならない。

広告

広告

正解 3

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 適切。国民年金の第3号被保険者(専業主婦)がiDeCoに拠出できる限度額は、年額276,000円(月23,000円)です。

個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。(2020.1-7-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2)個人型年金の加入者が、国民年金の第3号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.5-7-2)

個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2021.1-8-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2020.9-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、原則として、掛金の拠出限度額は年額240,000円である。(2020.1-7-3)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額276,000円である。(2019.5-8-1)個人型年金の加入者が国民年金の第3号被保険者である場合、掛金の拠出限度額は年額240,000円である。(2018.9-7-2)個人型年金の加入者が、国民年金の第3号被保険者である場合、掛金の拠出限度額は年額816,000円である。(2018.5-7-2) - 適切。iDeCoの掛金額は、1年に1回に限り変更できます。ここでいう「1年」とは納付月1月~12月(掛金拠出月12月分~翌年11月分)の拠出単位期間のことです。

- [不適切]。iDeCoで選べる運用商品の中には、保険や定期預金などの元本確保型商品もありますが、iDeCoそのものに元本を保証する仕組みはありません。投資信託等の商品の場合は元本を下回る可能性もあります。

【参考】iDeCoでは毎月171円の共通手数料がかかります。内訳は、国民年金基金連合会に105円、信託銀行に66円です。そのため、元本確保型商品を選んだ場合でも、得られる利息がこの手数料を下回ると、手数料分を含めた実質的な元本割れが生じます。 - 適切。個人型年金の老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上あることが必要です。

個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上なければならない。(2024.1-6-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が20年以上なければならない。(2021.5-8-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上必要である。(2018.1-8-3)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2017.9-8-2)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上なければならない。(2017.5-7-4)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2016.5-8-3)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上なければならない。(2016.1-7-4)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2014.9-7-4)

個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上なければならない。(2024.1-6-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が20年以上なければならない。(2021.5-8-4)個人型年金の加入者が60歳から老齢給付金を受給するためには、通算加入者等期間が10年以上必要である。(2018.1-8-3)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2017.9-8-2)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上なければならない。(2017.5-7-4)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2016.5-8-3)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が10年以上なければならない。(2016.1-7-4)老齢給付金を60歳から受給するためには、60歳時点で確定拠出年金の通算加入者等期間が20年以上なければならない。(2014.9-7-4)

広告

広告