- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.14

不動産の譲渡に係る税金(全39問中14問目)

No.14

個人が土地を譲渡した場合の譲渡所得に関する次の記述のうち、最も不適切なものはどれか。2020年9月試験 問49

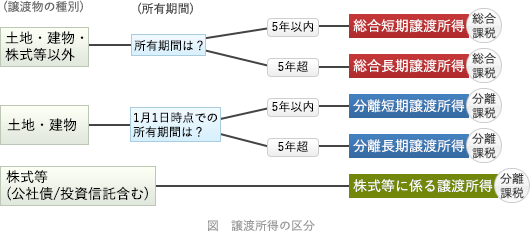

- 譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。

- 譲渡所得の金額の計算上、取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。

- 譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。

- 土地の譲渡に係る譲渡所得の金額は、当該土地の所有期間の長短にかかわらず、他の所得の金額と合算せず、分離して税額が計算される。

広告

正解 1

問題難易度

肢172.9%

肢25.7%

肢37.0%

肢414.4%

肢25.7%

肢37.0%

肢414.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- [不適切]。10年ではありません。不動産の譲渡所得で、短期譲渡所得に区分されるのは譲渡した年の1月1日における所有期間が5年以下のものです(5年超は長期譲渡所得)。土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合、短期譲渡所得に区分される。(2024.1-48-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.9-49-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合、短期譲渡所得に区分される。(2023.5-48-3)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2022.9-49-2)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分される。(2022.5-48-1)譲渡所得のうち、土地を譲渡した日の属する年の1月1日における所有期間が5年以下のものについては、短期譲渡所得に区分される。(2021.5-48-1)土地を譲渡した日の属する年の1月1日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2021.1-49-2)土地の譲渡所得のうち、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下のものについては短期譲渡所得に区分される。(2019.1-49-4)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日おける所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2017.9-48-2)土地建物等の譲渡に係る所得については、その土地建物等を譲渡した日における所有期間が取得の日から5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2016.9-48-3)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2015.10-49-1)土地の譲渡に係る所得については、その土地を譲渡した日の属する年の1月1日における所有期間が10年以下の場合には短期譲渡所得に区分され、10年を超える場合には長期譲渡所得に区分される。(2014.9-48-2)土地を譲渡した日の属する年の1月1日における所有期間が5年を超える場合、その土地の譲渡に係る所得は長期譲渡所得に区分される。(2014.5-48-1)土地の譲渡に係る所得については、その譲渡資産した日における所有期間が5年以下の場合には短期譲渡所得に区分され、5年を超える場合には長期譲渡所得に区分される。(2014.1-49-1)

- 適切。譲渡した土地の取得費が不明な場合や、実際の取得費が譲渡価額の5%よりも少ないときは譲渡収入金額の5%相当額を概算取得費とすることができます。譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2024.1-48-2)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2023.9-49-4)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の10%相当額を取得費とすることができる。(2022.9-49-1)譲渡所得の金額の計算上、譲渡した土地の取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2022.1-48-4)土地の譲渡所得の金額の計算上、取得費が不明な場合には、譲渡収入金額の5%相当額を取得費とすることができる。(2019.1-49-1)譲渡所得の金額の計算上、取得費が不明または実際の取得費が譲渡収入金額の10%相当額を下回る場合には、譲渡収入金額の10%相当額を取得費とすることができる。(2016.9-48-1)譲渡した土地の取得費が不明な場合、譲渡所得の金額の計算上、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2015.10-49-4)譲渡した土地の取得費が譲渡収入金額の5%相当額を下回る場合、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2014.9-48-3)譲渡した土地の取得費が不明な場合、譲渡所得の金額の計算上、譲渡収入金額の5%相当額をその土地の取得費とすることができる。(2014.5-48-2)

- 適切。土地建物を譲渡する際に直接要した仲介手数料、印紙税、立退料、解体費などは、譲渡所得の金額の計算上、譲渡費用に含まれます。土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2024.1-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2023.5-48-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.9-49-4)土地を譲渡する際に支出した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2022.1-48-3)譲渡するために直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.5-48-4)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2021.1-49-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2019.1-49-2)土地を譲渡する際に不動産業者に支払った仲介手数料は、譲渡所得の金額の計算上、その土地の譲渡費用に含まれる。(2017.9-48-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2016.1-49-2)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2015.10-49-3)土地を譲渡する際に直接要した仲介手数料は、譲渡所得の金額の計算上、譲渡費用に含まれる。(2014.5-48-3)

- 適切。土地建物の譲渡に係る譲渡所得の金額は分離課税です。土地の譲渡に係る譲渡所得は、その所有期間の長短にかかわらず、分離課税の対象となる。(2016.1-49-4)

広告