FP2級 2024年1月学科試験 問31

問31

所得税の基本的な仕組みに関する次の記述のうち、最も適切なものはどれか。

- 所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。

- 所得税の課税対象は国内において生じた所得のみであり、国外において生じた所得が課税対象となることはない。

- 所得税における居住者とは、国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人をいう。

- 所得税額の計算において課税総所得金額に乗じる税率には、課税総所得金額が大きくなるにつれて段階的に税率が高くなる超過累進税率が採用されており、その最高税率は30%である。

広告

広告

正解 3

問題難易度

肢113.1%

肢211.2%

肢362.6%

肢413.1%

肢211.2%

肢362.6%

肢413.1%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 不適切。賦課課税方式ではありません。所得税は、納税者自らが1年間の所得金額とそれに応じた税額を計算し、申告を行うことで税額が確定する申告納税方式です。会社員の給与等に係る所得税は、年末調整を経て会社がまとめて申告していることになります。賦課課税方式とは、国や地方公共団体が税額を計算して納税者に通知する方式で、住民税、自動車税、不動産取得税、固定資産税などが該当します。所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。(2025.1-31-1)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2023.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2021.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2020.1-31-1)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2018.5-31-3)所得税は、納税者の申告により、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.9-31-3)所得税は、納税者の申告に基づき、課税庁が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.1-31-3)所得税は、納税者の申告により、税務署(長)が所得や納付すべき税額を決定する賦課課税方式を採用している。(2013.1-31-4)

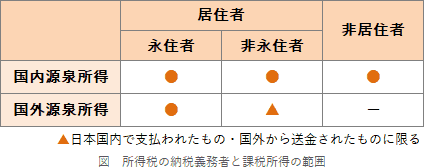

- 不適切。納税義務者のうち、居住者と内国法人は国内所得のみならず、国外で生じた所得についても原則として課税されます。

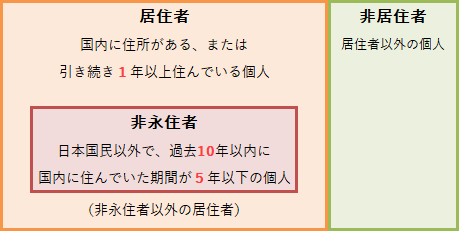

- [適切]。所得税法では個人の納税義務者を、①非永住者以外の居住者、②非永住者、③非居住者に分けています。居住者とは、国内に住所がある、または現在まで引き続いて国内に1年以上居所を有する個人のことです。なお、日本国籍の有無は関係ありません。

- 不適切。30%ではありません。課税総所得金額に乗ずる税率は、所得の部分ごとに段階的に区分されていて、所得金額が高い部分ほど高い税率が適用される超過累進税率です。税率は5%~45%の7段階に区分されています。所得税額の計算上、課税総所得金額に乗じる税率には、課税総所得金額が大きくなるにつれて段階的に税率が高くなる超過累進税率が採用されている。(2026.5-31-4)所得税額の計算において課税総所得金額に乗じる税率には、課税総所得金額が大きくなるにつれて段階的に税率が高くなる超過累進税率が採用されており、その最高税率は45%である。(2024.5-31-4)所得税額の計算において課税総所得金額に乗じる税率は、課税総所得金額が大きくなるにつれて段階的に税率が高くなる超過累進税率が採用されている。(2023.9-31-4)所得税の課税総所得金額に対する税率は、課税総所得金額が大きくなるにつれて税率が高くなる超過累進税率が採用されている。(2021.3-32-3)課税総所得金額に対する所得税の税率は、課税総所得金額が大きくなるにつれて税率が高くなる超過累進税率である。(2019.1-31-1)課税総所得金額に対する所得税の税率は、課税総所得金額が大きくなるにつれて税率が高くなる超過累進税率である。(2018.5-31-2)所得税の課税総所得金額に対する税率は、課税総所得金額が大きくなるにつれて税率が高くなる超過累進税率を採用している。(2016.5-31-3)

広告

広告