FP2級 2025年1月学科試験 問31

問31

所得税の基本的な仕組みに関する次の記述のうち、最も適切なものはどれか。

- 所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。

- 所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。

- 所得税の各種所得の金額の計算上、収入金額には、原則として、その年において収入すべきことが確定した金額から、未収入の金額を控除した額を計上する。

- 非永住者以外の居住者の課税所得には、日本国内で生じた所得だけでなく、日本国外で生じた所得も含まれる。

広告

広告

正解 4

問題難易度

肢18.3%

肢28.3%

肢316.4%

肢467.0%

肢28.3%

肢316.4%

肢467.0%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 不適切。賦課課税方式ではありません。所得税は、納税者自らが1年間の所得金額とそれに応じた税額を計算し申告を行うことで税額が確定する申告納税方式です。会社員の給与等に係る所得税は、年末調整を経て会社がまとめて申告していることになります。賦課課税方式とは、国や地方公共団体が税額を計算して納税者に通知する方式で、住民税、自動車税、不動産取得税、固定資産税などが該当します。所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。(2024.1-31-1)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2023.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2021.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2020.1-31-1)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2018.5-31-3)所得税は、納税者の申告により、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.9-31-3)所得税は、納税者の申告に基づき、課税庁が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.1-31-3)所得税は、納税者の申告により、税務署(長)が所得や納付すべき税額を決定する賦課課税方式を採用している。(2013.1-31-4)

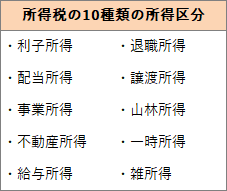

- 不適切。8種類ではありません。所得税では、各所得の性質や税の負担能力に応じた課税を実現するために、事業所得、不動産所得、給与所得、利子所得、配当所得、一時所得、譲渡所得、雑所得、山林所得、退職所得の10種類に所得を区分し、各所得ごとに定められた方法で所得金額を計算します。

所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2024.5-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2023.9-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2022.5-31-1)所得税では、課税対象となる所得を14種類に区分して、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2020.1-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.5-31-3)所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2016.5-31-4)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2015.9-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2014.9-31-2)所得税では、所得を発生形態や発生源泉別に10種類に区分し、それぞれの所得ごとにその所得の金額を計算する。(2013.1-31-2)

所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2024.5-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2023.9-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2022.5-31-1)所得税では、課税対象となる所得を14種類に区分して、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2020.1-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.5-31-3)所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2016.5-31-4)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2015.9-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2014.9-31-2)所得税では、所得を発生形態や発生源泉別に10種類に区分し、それぞれの所得ごとにその所得の金額を計算する。(2013.1-31-2) - 不適切。所得税の各種所得では、原則としてその年に「収入すべき権利の確定した金額」を収入金額とします。実際に金銭等を受け取っているかどうかや、代金を請求しているかどうかは問いません。したがって、未収金も収入金額に含めなければなりません。

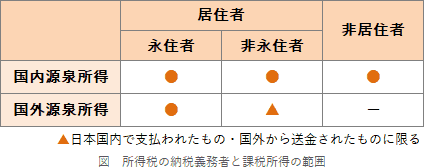

【補足】例えば、12月20日に商品を販売し、その代金を翌年1月10日に受け取った場合でも、収入は商品を販売した年のものとして扱います。各種所得の金額の計算上、収入金額には、原則として、その年において収入すべきことが確定した金額から、未収入の金額を控除した額を計上する。(2026.5-31-3)各種所得の金額の計算上、収入金額には、原則として、その年において収入すべきことが確定した金額のうち、未収入の金額を控除した額を計上する。(2023.1-31-3)各種所得の金額の計算上、収入金額には、原則として、その年において収入すべき金額である未収の収入も計上しなければならない。(2021.1-31-3) - [適切]。所得税法では個人の納税義務者を、①居住者(永住者)、②居住者(非永住者)、③非居住者に区分しています。①非永住者以外の居住者は、国内源泉所得・国外源泉所得を問わず全て所得に対して納税義務があります。

広告

広告