FP2級 2020年1月学科試験 問31

問31

所得税の原則的な仕組みに関する次の記述のうち、最も適切なものはどれか。

- 所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。

- 所得税法では、所得税の納税義務者を居住者、非居住者、内国法人、外国法人に分類して、それぞれ納税義務を定めている。

- 所得税では、課税対象となる所得を14種類に区分して、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。

- 課税総所得金額に対する所得税額は、課税総所得金額の多寡にかかわらず、一律20%の税率により計算する。

広告

広告

正解 2

問題難易度

肢19.9%

肢264.5%

肢318.7%

肢46.9%

肢264.5%

肢318.7%

肢46.9%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- 不適切。賦課課税方式ではありません。所得税は、納税者自らが1年間の所得金額とそれに応じた税額を計算し、申告を行うことで税額が確定する申告納税方式を基本としています。会社員の場合は、源泉徴収制度を通じて会社が納税者の代わりに申告と納税をしていることになります。

賦課課税方式とは、国や地方公共団体が税額を計算して納税者に通知する方式で、不動産取得税、固定資産税、自動車税、個人住民税などで採用されています。所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。(2025.1-31-1)所得税では、納税者が申告した所得金額に基づき、納付すべき税額を税務署長が決定する賦課課税方式が採用されている。(2024.1-31-1)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2023.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2021.1-31-4)所得税は、納税者が申告をした後に、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2018.5-31-3)所得税は、納税者の申告により、税務署長が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.9-31-3)所得税は、納税者の申告に基づき、課税庁が所得や納付すべき税額を決定する賦課課税方式を採用している。(2017.1-31-3)所得税は、納税者の申告により、税務署(長)が所得や納付すべき税額を決定する賦課課税方式を採用している。(2013.1-31-4) - [適切]。所得税法では、所得税の納税義務者を①居住者、②非居住者、③内国法人、④外国法人の四つのグループに分けてそれぞれ納税義務を定めています。

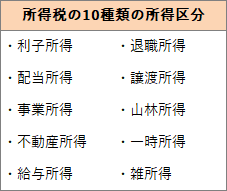

※所得税は原則として個人の所得に課される税ですが、例外的に法人も課税対象になることがあります。たとえば、法人の普通口座の利息でも個人と同じく源泉徴収された金額が振り込まれますが、このとき法人が所得税を支払ったことになります。 - 不適切。14種類ではありません。所得税では、各所得の性質や税の負担能力に応じた課税を実現するために、事業所得、不動産所得、給与所得、利子所得、配当所得、一時所得、譲渡所得、雑所得、山林所得、退職所得の10種類に所得を区分し、各所得ごとに定められた方法で所得金額を計算します。

所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2025.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2024.5-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2023.9-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2022.5-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.5-31-3)所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2016.5-31-4)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2015.9-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2014.9-31-2)所得税では、所得を発生形態や発生源泉別に10種類に区分し、それぞれの所得ごとにその所得の金額を計算する。(2013.1-31-2)

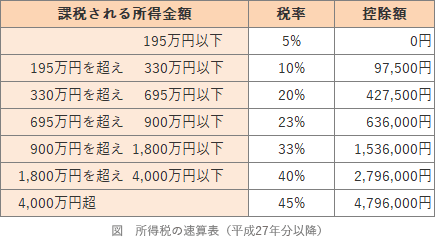

所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2025.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2024.5-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2023.9-31-3)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2022.5-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.5-31-3)所得税では、課税対象となる所得を8種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2019.1-31-2)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2016.5-31-4)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2015.9-31-1)所得税では、課税対象となる所得を10種類に区分し、それぞれの所得の種類ごとに定められた計算方法により所得の金額を計算する。(2014.9-31-2)所得税では、所得を発生形態や発生源泉別に10種類に区分し、それぞれの所得ごとにその所得の金額を計算する。(2013.1-31-2) - 不適切。一律の税率ではありません。課税総所得金額に乗ずる税率は、所得の部分ごとに段階的に区分されていて、所得金額が高い部分ほど高い税率が適用される超過累進税率です。税率は5%~45%の7段階に区分されています。

課税総所得金額に対する所得税額は、課税総所得金額に応じて7段階に区分された税率を用いて計算される。(2022.5-31-3)課税総所得金額に対する所得税額は、課税総所得金額の多寡にかかわらず、一律の税率により計算する。(2019.5-31-4)課税総所得金額に対する所得税は、所得の金額に応じた超過累進税率により計算される。(2017.9-31-2)課税総所得金額に対する所得税額は、所得金額の多寡にかかわらず、一律の税率を乗じることにより計算する。(2017.1-31-2)課税総所得金額に対する所得税額は、所得の金額の多寡にかかわらず、一律の税率により計算する。(2015.9-31-3)

課税総所得金額に対する所得税額は、課税総所得金額に応じて7段階に区分された税率を用いて計算される。(2022.5-31-3)課税総所得金額に対する所得税額は、課税総所得金額の多寡にかかわらず、一律の税率により計算する。(2019.5-31-4)課税総所得金額に対する所得税は、所得の金額に応じた超過累進税率により計算される。(2017.9-31-2)課税総所得金額に対する所得税額は、所得金額の多寡にかかわらず、一律の税率を乗じることにより計算する。(2017.1-31-2)課税総所得金額に対する所得税額は、所得の金額の多寡にかかわらず、一律の税率により計算する。(2015.9-31-3)

広告

広告