FP2級 2021年3月学科試験 問47

問47

不動産に係る固定資産税に関する次の記述のうち、最も適切なものはどれか。

- 固定資産税の納税義務者は、原則として、毎年4月1日現在において登記簿または固定資産課税台帳に土地または家屋の所有者として登記または登録されている者である。

- 固定資産税の納税義務者は、年の中途にその対象となる土地または家屋を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。

- 土地または家屋に係る固定資産税評価額は、原則として、4年ごとの基準年度において評価替えが行われる。

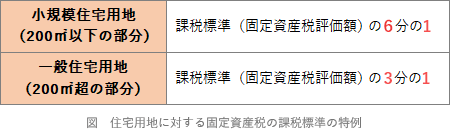

- 固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の4分の1の額とする特例が定められている。

広告

広告

正解 2

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。4月1日ではありません。固定資産税の納税義務者は、原則として、毎年1月1日において登記簿または固定資産課税台帳に土地・家屋の所有者として登録されている者です。固定資産税の納税義務者は、原則として、毎年1月1日現在において登記簿または土地補充課税台帳もしくは家屋補充課税台帳に所有者として登記または登録されている者である。(2013.9-48-1)

- [適切]。固定資産税は年税なので、納税義務者となった者は、年の中途に譲渡したり取壊したりした場合でも、その年度分の全額を納付する義務があります。

【参考】実務では、年途中の売買のときには、売主と買主の間で固定資産税の負担割合を所有期間で按分して精算するのが一般的です。固定資産税の納税義務者が、年の中途にその課税対象となっている家屋を取り壊した場合であっても、当該家屋に係るその年度分の固定資産税の全額を納付する義務がある。(2023.5-47-1)固定資産税の納税義務者は、年の中途にその対象となる土地または家屋を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。(2020.9-48-1)固定資産税の納税義務者は、年の中途にその対象となる土地または家屋を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。(2019.5-48-1)固定資産税の納税義務者は、年の中途にその対象となる固定資産を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。(2018.9-48-3)固定資産税の納税義務者は、年の中途にその対象となる固定資産を売却した場合であっても、その年度分の固定資産税の全額を納付する義務がある。(2015.1-48-3) - 不適切。4年ではありません。固定資産税評価額は、原則として、3年ごとの基準年度において各市町村により評価替えが行われます。土地または家屋に係る固定資産税の課税標準となる価格は、原則として、毎年度において評価替えが行われる。(2018.9-48-1)土地・家屋に係る固定資産税の課税標準となる価格は、原則として、3年ごとの基準年度において評価替えが行われる。(2016.5-47-1)

- 不適切。4分の1ではありません。住宅用地の固定資産税を計算する際には、課税標準を下げる特例があります。1戸当たり200㎡以下の部分は6分の1になります。

住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の3分の1相当額とする特例がある。(2024.5-47-1)住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の6分の1相当額とする特例がある。(2024.1-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり200㎡以下の部分について課税標準となるべき価格の3分の1相当額とする特例がある。(2023.5-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり400㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.9-48-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり330㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.1-47-3)住宅用地に係る固定資産税の課税標準については、住宅用地で住宅1戸当たり300㎡以下の部分について課税標準となるべき価格の6分の1の額とする特例がある。(2020.9-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額とする特例がある。(2020.1-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.5-48-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.1-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.9-48-4)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.5-47-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例が定められている。(2016.5-47-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額となる。(2015.5-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる。(2015.1-48-1)都市計画税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる特例がある。(2013.9-48-4)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1とする特例がある。(2013.5-48-1)

住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の3分の1相当額とする特例がある。(2024.5-47-1)住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の6分の1相当額とする特例がある。(2024.1-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり200㎡以下の部分について課税標準となるべき価格の3分の1相当額とする特例がある。(2023.5-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり400㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.9-48-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり330㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.1-47-3)住宅用地に係る固定資産税の課税標準については、住宅用地で住宅1戸当たり300㎡以下の部分について課税標準となるべき価格の6分の1の額とする特例がある。(2020.9-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額とする特例がある。(2020.1-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.5-48-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.1-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.9-48-4)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.5-47-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例が定められている。(2016.5-47-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額となる。(2015.5-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる。(2015.1-48-1)都市計画税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる特例がある。(2013.9-48-4)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1とする特例がある。(2013.5-48-1)

広告

広告