FP2級 2020年1月学科試験 問48

問48

不動産に係る固定資産税および都市計画税に関する次の記述のうち、最も適切なものはどれか。

- 土地および家屋に係る固定資産税の標準税率は1.4%と定められているが、各市町村は条例によってこれと異なる税率を定めることができる。

- 都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地または家屋の所有者に対して課される。

- 地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額とする特例がある。

- 地方税法において、所定の要件を満たす新築住宅に係る固定資産税は、1戸当たり120㎡以下の床面積に相当する部分の税額について、一定期間にわたり5分の1に軽減される特例がある。

広告

広告

正解 1

問題難易度

肢169.5%

肢28.9%

肢313.3%

肢48.3%

肢28.9%

肢313.3%

肢48.3%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- [適切]。固定資産税の標準税率は1.4%と定められています。標準税率とは、地方団体が課税する場合に通常よるべき税率で、必要に応じて地方団体が変えることができるものなので、各市町村は条例によって異なる税率を定めることができます。土地および家屋に係る固定資産税の標準税率は1.4%と定められているが、各市町村はこれと異なる税率を定めることができる。(2024.1-47-3)土地および家屋に係る固定資産税の標準税率は1.4%と定められているが、各市町村は条例によってこれと異なる税率を定めることができる。(2022.1-47-1)土地および家屋の固定資産税の標準税率は1.4%とされているが、各市町村は条例によってこれと異なる税率を定めることができる。(2019.5-48-2)土地および家屋に係る固定資産税の標準税率は1.4%と定められているが、各市町村は条例によってこれと異なる税率を定めることができる。(2019.1-48-1)土地および家屋の固定資産税の標準税率は1.4%とされているが、各市町村は条例によってこれと異なる税率を定めることができる。(2018.5-47-2)

- 不適切。都市計画税は、都市計画区域のうち市街化区域内に所在する土地・家屋の所有者に対して課税されます。原則として、市街化調整区域内や非線引き区域内の土地・家屋の所有者に対しては課税されません。都市計画税は、都市計画区域のうち、原則として、市街化調整区域内に所在する土地または家屋の所有者に対して課される。(2024.5-47-4)都市計画税は、都市計画区域のうち、原則として、市街化区域内に所在する土地または家屋の所有者に対して課される。(2024.1-47-4)都市計画税は、都市計画区域のうち、原則として市街化区域内に所在する土地または家屋の所有者に対して課される。(2023.5-47-3)都市計画税は、都市計画区域のうち、原則として、市街化調整区域および非線引きの区域内に所在する土地および家屋の所有者に対して課される。(2022.9-48-4)都市計画税は、都市計画区域のうち、原則として市街化区域内に所在する土地または家屋の所有者に対して課される。(2022.1-47-4)都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地または家屋の所有者に対しては課されない。(2020.9-48-3)都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地または家屋の所有者に対して課される。(2019.5-48-4)都市計画税は、都市計画区域のうち、原則として、市街化区域内に所在する土地または家屋の所有者に対して課される。(2019.1-48-4)都市計画税は、都市計画区域のうち、原則として、市街化区域内に所在する土地または家屋の所有者に対して課される。(2018.9-48-2)都市計画税は、都市計画区域のうち、原則として市街化調整区域内に所在する土地および家屋の所有者に対して課される。(2018.5-47-4)都市計画税は、都市計画区域のうち、原則として、市街化区域内に所在する土地・家屋の所有者に対して課される。(2016.5-47-4)都市計画税は、都市計画区域のうち、原則として市街化区域内に所在する土地や家屋を所有している者に対して課税される。(2015.1-48-4)都市計画税は、都市計画区域外に所在する土地および家屋であっても、その所有者に対して課税される。(2013.9-48-3)

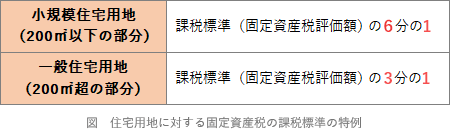

- 不適切。固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。

住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の3分の1相当額とする特例がある。(2024.5-47-1)住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の6分の1相当額とする特例がある。(2024.1-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり200㎡以下の部分について課税標準となるべき価格の3分の1相当額とする特例がある。(2023.5-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり400㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.9-48-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり330㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.1-47-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の4分の1の額とする特例が定められている。(2021.3-47-4)住宅用地に係る固定資産税の課税標準については、住宅用地で住宅1戸当たり300㎡以下の部分について課税標準となるべき価格の6分の1の額とする特例がある。(2020.9-48-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.5-48-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.1-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.9-48-4)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.5-47-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例が定められている。(2016.5-47-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額となる。(2015.5-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる。(2015.1-48-1)都市計画税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる特例がある。(2013.9-48-4)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1とする特例がある。(2013.5-48-1)

住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の3分の1相当額とする特例がある。(2024.5-47-1)住宅用地に係る固定資産税の課税標準については、小規模住宅用地(住宅1戸当たり200㎡以下の部分)について、課税標準となるべき価格の6分の1相当額とする特例がある。(2024.1-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり200㎡以下の部分について課税標準となるべき価格の3分の1相当額とする特例がある。(2023.5-47-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり400㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.9-48-2)住宅用地に係る固定資産税の課税標準については、住宅1戸当たり330㎡以下の部分について課税標準となるべき価格の6分の1相当額とする特例がある。(2022.1-47-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の4分の1の額とする特例が定められている。(2021.3-47-4)住宅用地に係る固定資産税の課税標準については、住宅用地で住宅1戸当たり300㎡以下の部分について課税標準となるべき価格の6分の1の額とする特例がある。(2020.9-48-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.5-48-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2019.1-48-2)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.9-48-4)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例がある。(2018.5-47-3)地方税法において、固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額とする特例が定められている。(2016.5-47-2)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1の額となる。(2015.5-48-3)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる。(2015.1-48-1)都市計画税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の3分の1の額となる特例がある。(2013.9-48-4)固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、課税標準となるべき価格の6分の1とする特例がある。(2013.5-48-1) - 不適切。所定の要件を満たす新築住宅を取得した場合、居住部分の床面積のうち1戸当たり120㎡以下に相当する部分の固定資産税の税額が、3年間または5年間にわたり、2分の1に減額されます。

- 1戸当たり床面積が原則40㎡以上240㎡以下

- 床面積の2分の1以上が居住用であること

地方税法において、所定の要件を満たす新築住宅に係る固定資産税は、1戸当たり120㎡以下の床面積に相当する部分の税額について、一定期間にわたり5分の1に軽減される特例がある。(2019.1-48-3)2031年3月31日までに所定の要件を満たす新築住宅を取得した場合、1戸当たり120㎡以下の床面積に相当する固定資産税の税額について、一定期間にわたり2分の1が減額される。(2015.1-48-2)2031年3月31日までに所定の要件を満たす新築住宅を取得した場合、1戸当たり120㎡以下の床面積に相当する固定資産税の税額について、一定期間にわたり2分の1が減額される。(2013.5-48-2)

広告

広告