FP2級 2021年5月学科試験 問39

問39

消費税の課税事業者に関する次の記述のうち、最も不適切なものはどれか。

- 基準期間における課税売上高が1,000万円を超える法人は、消費税の免税事業者となることができない。

- 特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。

- その事業年度の基準期間がなく、その事業年度開始の日における資本金の額が1,000万円以上である新設法人は、消費税の免税事業者となることができない。

- 消費税の免税事業者が「消費税課税事業者選択届出書」を提出して消費税の課税事業者となったときは、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者に戻ることができない。

広告

広告

正解 4

問題難易度

肢17.2%

肢28.0%

肢319.9%

肢464.9%

肢28.0%

肢319.9%

肢464.9%

分野

科目:D.タックスプランニング細目:13.消費税

解説

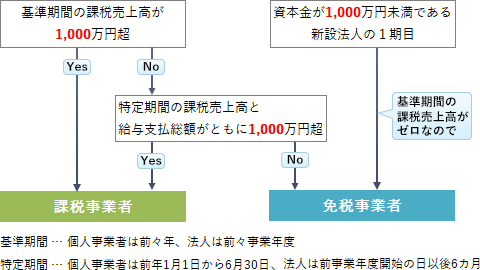

- 適切。基準期間における課税売上高が1,000万円を超える事業者は、消費税の課税事業者として、消費税の納税義務が生じます。基準期間における課税売上高が1,000万円を超える法人は、消費税の免税事業者となることができない。(2025.5-39-2)消費税の課税期間に係る基準期間における課税売上高が1,000万円を超える法人は、その課税期間は消費税の課税事業者となる。(2023.9-38-2)基準期間における課税売上高が1,000万円を超える法人は、消費税の免税事業者となることができない。(2023.1-38-1)消費税の課税期間に係る基準期間における課税売上高が1,000万円超の法人は、消費税の免税事業者となることができない。(2021.9-39-2)

- 適切。特定期間(個人事業者であれば前年1月~6月の間、法人であれば前事業年度の前半6カ月間)における課税売上高と給与支払総額がともに1,000万円を超える事業者は、消費税の課税事業者となります。特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2025.5-39-3)特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2024.5-38-3)特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2023.1-38-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2021.3-39-1)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2020.1-38-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも800万円を超える法人は、消費税の免税事業者となることができない。(2019.5-39-1)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2019.1-39-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2016.9-38-1)特定期間(前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2014.9-40-2)

- 適切。その事業年度開始の日における資本金等の額が1,000万円以上である法人は、新設法人のように基準期間のない事業年度であっても、消費税の課税事業者となります。新たに設立した普通法人のうち、事業年度開始の日における資本金の額等が1,000万円以上である法人は、基準期間がない課税期間において消費税の課税事業者となる。(2023.5-38-2)設立1期目で事業年度開始の日における資本金の額が1,000万円以上である新設法人は、その事業年度は消費税の課税事業者となる。(2018.1-38-1)設立1期目で事業年度開始の日における資本金の額が1,000万円以上である新設法人は、消費税の課税事業者となる。(2017.1-38-3)

- [不適切]。消費税課税事業者選択届出書とは、基準期間となる課税売上高が1,000万円以下の場合でも、消費税の課税事業者となることを選択する届出書で、原則として、提出後2年間は課税事業者となります。本肢は「3年間」としているので誤りです。消費税の免税事業者が「消費税課税事業者選択届出書」を提出して消費税の課税事業者となったときは、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者に戻ることができない。(2023.1-38-4)消費税の免税事業者が「消費税課税事業者選択届出書」を提出して消費税の課税事業者となったときは、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者に戻ることができない。(2022.1-38-3)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として2年間は消費税の免税事業者となることができない。(2021.3-39-3)消費税の免税事業者が「消費税課税事業者選択届出書」を提出して消費税の課税事業者となったときは、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者に戻ることができない。(2020.9-38-3)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として2年間は消費税の免税事業者となることができない。(2020.1-38-3)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者となることができない。(2019.1-39-3)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者となることができない。(2018.9-38-4)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として3年間は消費税の免税事業者となることができない。(2017.1-38-2)「消費税課税事業者選択届出書」を提出して消費税の課税事業者となった法人は、事業を廃止した場合を除き、原則として2年間は消費税の免税事業者となることができない。(2014.9-40-3)

広告

広告