FP2級 2019年1月学科試験 問15

問15

生命保険の税金に関する次の記述のうち、最も不適切なものはどれか。なお、いずれも契約者(=保険料負担者)および保険金・給付金等の受取人は個人であるものとする。

- 契約者と被保険者が同一人である医療保険において、被保険者が疾病のため入院治療をしたことにより受け取る入院給付金は、一時所得として課税対象となる。

- 契約者と満期保険金受取人が同一人である保険期間10年の養老保険において、一時金で受け取る満期保険金は、一時所得として課税対象となる。

- 契約者と死亡保険金受取人が同一人であり被保険者が異なる終身保険において、被保険者の死亡により一時金で受け取る死亡保険金は、一時所得として課税対象となる。

- 一時払終身保険を契約から5年以内に解約して契約者が受け取る解約返戻金は、一時所得として課税対象となる。

広告

広告

正解 1

問題難易度

肢179.7%

肢23.6%

肢311.2%

肢45.5%

肢23.6%

肢311.2%

肢45.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

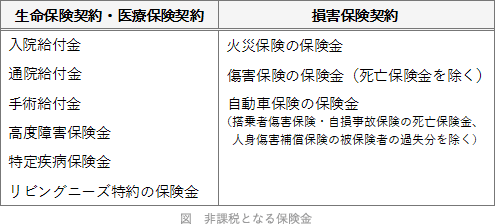

- [不適切]。一時所得ではありません。個人が保険会社から受け取る保険金のうち、病気やケガなど身体の傷害に基づいて支払われるものは、所得税の課税対象になりません。本肢の入院給付金のほか、手術給付金・通院給付金・高度障害保険金などは、所得税法上の非課税所得に当たります。

契約者と被保険者が同一人である医療保険において、疾病の治療のために入院した被保険者が受け取った入院給付金は、非課税となる。(2026.5-15-4)契約者と被保険者が同一人である医療保険において、疾病の治療のために入院した被保険者が受け取った入院給付金は、非課税となる。(2024.9-14-1)契約者と被保険者が同一人である医療保険において、被保険者が疾病の治療のために入院したことにより受け取った入院給付金は、一時所得として課税の対象となる。(2021.1-14-4)契約者と被保険者が同一人である医療保険において、疾病の治療のために入院をしたことにより被保険者が受け取る入院給付金は、非課税である。(2020.9-14-2)

契約者と被保険者が同一人である医療保険において、疾病の治療のために入院した被保険者が受け取った入院給付金は、非課税となる。(2026.5-15-4)契約者と被保険者が同一人である医療保険において、疾病の治療のために入院した被保険者が受け取った入院給付金は、非課税となる。(2024.9-14-1)契約者と被保険者が同一人である医療保険において、被保険者が疾病の治療のために入院したことにより受け取った入院給付金は、一時所得として課税の対象となる。(2021.1-14-4)契約者と被保険者が同一人である医療保険において、疾病の治療のために入院をしたことにより被保険者が受け取る入院給付金は、非課税である。(2020.9-14-2) - 適切。契約者と満期保険金受取人が同一人で、満期保険金等を一時金で受領した場合には、満期保険金と既払済保険料の差額が一時所得として所得税・住民税の課税対象になります。契約者と満期保険金受取人が同一人である保険期間10年の養老保険契約において、一時金で受け取る満期保険金は、一時所得として課税対象となる。(2018.5-13-3)契約者と保険金受取人が同一人の保険契約で、被保険者の死亡により一時金で受け取った死亡保険金は、一時所得として所得税の課税対象となる。(2017.1-14-2)満期保険金受取人が子である養老保険の場合、子が受け取った満期保険金は、所得税の課税対象となる。(2015.9-14-2)

- 適切。契約者と死亡保険金受取人が同一人で、死亡保険金を一時金で受領した場合には、死亡保険金と既払済保険料の差額が一時所得として所得税・住民税の課税対象になります。契約者および死亡保険金受取人が夫、被保険者が妻である終身保険において、妻が死亡して夫が受け取った死亡保険金は、相続税の課税対象となる。(2024.9-14-3)契約者および保険金受取人が夫、被保険者が妻である終身保険において、妻が死亡して夫が受け取る死亡保険金は、相続税の課税対象となる。(2021.9-14-1)契約者と保険金受取人が同一人であり、被保険者が異なる終身保険において、被保険者が死亡して保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-14-1)契約者と保険金受取人が同一人であり、被保険者が異なる保険契約において、被保険者が死亡して保険金受取人が受け取る死亡保険金は、相続税の課税対象となる。(2018.5-13-2)

- 適切。保険期間が5年以下、または契約から5年以内に解約した一時払変額保険、一時払(変額)養老保険、一時払(変額)個人年金保険(確定年金に限る)は、金融類似商品としてみなされ、保険差益が20.315%の源泉分離課税の対象となります。しかし、終身保険には満期保険金がない関係で5年以内に解約しても金融類似商品とはみなされず、5年超で解約したときと同様に、解約返戻金と既払済保険料の差額が一時所得として所得税・住民税の課税対象となります(下記③の要件を満たさない)。

【参考】金融類似商品とみなされるのは以下の3つの要件すべて満たした保険契約です(FP試験対策用に簡略化しています)。- 保険期間が5年以下、または契約から5年以内に解約したもの

- 一時払い

- 災害死亡保険金等が満期保険金額の5倍未満、かつ、普通死亡保険金が満期保険金額以下

一時払終身保険を保険期間の初日から4年10カ月で解約して受け取った解約返戻金は、一時所得として所得税の課税対象となる。(2026.5-15-2)一時払終身保険を契約から5年以内に解約した場合に受け取る解約返戻金は、一時所得として所得税の課税対象となる。(2025.1-15-3)契約から5年を超えた一時払変額個人年金保険(10年確定年金)を解約して契約者が受け取った解約返戻金は、一時所得として所得税(総合課税)の課税対象となる。(2024.9-14-2)一時払終身保険を契約から5年以内に解約したことにより契約者が受け取る解約返戻金は、一時所得として総合課税の対象となる。(2023.1-15-4)一時払終身保険を保険期間の初日から4年10ヵ月で解約して契約者が受け取った解約返戻金は、一時所得として課税の対象となる。(2021.1-14-2)一時払終身保険を契約から5年以内に解約したことにより契約者が受け取る解約返戻金は、一時所得として総合課税の対象となる。(2020.9-14-3)一時払い終身保険を契約から5年以内に解約した場合に受け取る解約返戻金は、一時所得として所得税・住民税の課税対象となる。(2017.5-15-3)

広告

広告