損害保険(全100問中50問目)

No.50

契約者(=保険料負担者)を個人とする損害保険の税金に関する次の記述のうち、最も不適切なものはどれか。2018年9月試験 問18

- 家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。

- 2012年1月1日以降に締結した保険期間1年の所得補償保険の保険料は、介護医療保険料として生命保険料控除の対象となる。

- 契約者本人を被保険者とする普通傷害保険において、事故による傷害で被保険者が死亡し当該被保険者の配偶者が受け取った死亡保険金は、相続税の課税対象となる。

- 自動車を運転中に交通事故でケガを負って入院し、自動車保険の人身傷害補償保険から被保険者が受け取った保険金は、その全額が非課税である。

広告

正解 1

問題難易度

肢172.1%

肢213.5%

肢311.6%

肢42.8%

肢213.5%

肢311.6%

肢42.8%

分野

科目:B.リスク管理細目:4.損害保険

解説

- [不適切]。地震保険料控除の対象となるのは地震保険料の部分のみです。自宅の建物と家財を対象とした火災保険に地震保険を付帯して加入した場合、火災保険と地震保険の保険料の合計額が地震保険料控除の対象となる。(2022.1-18-3)居住用建物と家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料を合算した金額が地震保険料控除の対象となる。(2021.9-18-2)2023年4月に住宅用建物および家財を保険の対象とする火災保険に地震保険を付帯して加入した場合、地震保険に係る保険料のみが地震保険料控除の対象となる。(2021.1-18-2)自宅建物を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2020.9-18-1)地震保険を付帯した火災保険については、火災保険の保険料と地震保険の保険料を合計した保険料が地震保険料控除の対象となる。(2017.9-19-2)地震保険を付帯した火災保険は、火災保険の保険料と地震保険の保険料を合計した保険料が地震保険料控除の対象となる。(2016.5-17-2)居住用建物を保険の目的とする保険期間1年の火災保険に地震保険を付帯して契約した場合、支払った火災保険料と地震保険料はいずれも地震保険料控除の対象となる。(2014.5-17-1)

- 適切。介護医療保険料控除の対象となるのは、疾病や身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金が支払われるものです。2012年(平成24年)1月1日以降に締結した医療保険、介護保険、所得補償保険は、介護医療保険料として生命保険料控除の対象となります。2023年10月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。(2022.1-18-4)2023年4月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。(2021.1-18-1)

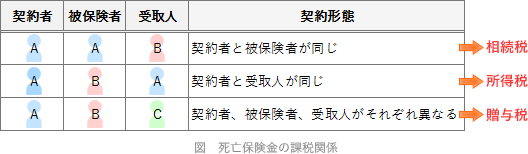

- 適切。死亡保険金受取人が契約者の相続人となるので、配偶者が受け取った死亡保険金は、相続税の課税対象となります。

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者である被保険者が不慮の事故で死亡し、その配偶者が受け取った傷害保険の死亡保険金は、相続税の課税対象となる。(2022.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取った家族傷害保険の死亡保険金は、一時所得として課税の対象となる。(2021.1-18-4)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4)

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者である被保険者が不慮の事故で死亡し、その配偶者が受け取った傷害保険の死亡保険金は、相続税の課税対象となる。(2022.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取った家族傷害保険の死亡保険金は、一時所得として課税の対象となる。(2021.1-18-4)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4) - 適切。所得税法では「心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得する保険金」は非課税にすると規定されています。このため、本ケースで受け取る損害保険の保険金は、全額が非課税になります。自動車の運転中の交通事故により契約者が入院したことで家族傷害保険から受け取る保険金は、非課税となる。(2020.1-17-1)

広告