FP2級 2022年1月学科試験 問18

問18

個人を契約者(=保険料負担者)および被保険者とする損害保険の税金に関する次の記述のうち、最も不適切なものはどれか。

- 契約者である被保険者が不慮の事故で死亡し、その配偶者が受け取った傷害保険の死亡保険金は、相続税の課税対象となる。

- 自損事故で被保険自動車である自家用車を損壊して受け取った自動車保険の車両保険金は、当該車両の修理をしなくとも、非課税となる。

- 自宅の建物と家財を対象とした火災保険に地震保険を付帯して加入した場合、火災保険と地震保険の保険料の合計額が地震保険料控除の対象となる。

- 2025年10月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。

広告

広告

正解 3

問題難易度

肢115.2%

肢29.2%

肢365.5%

肢410.1%

肢29.2%

肢365.5%

肢410.1%

分野

科目:B.リスク管理細目:4.損害保険

解説

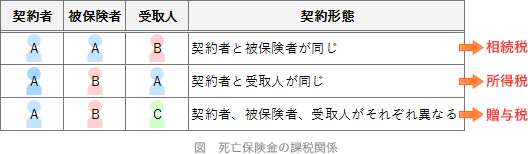

- 適切。傷害保険から支払われる死亡保険金の課税関係は、生命保険契約の課税関係と同様です。本肢の事例は「契約者=被保険者」ですので、死亡保険金は相続税の課税対象となります。

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取った家族傷害保険の死亡保険金は、一時所得として課税の対象となる。(2021.1-18-4)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4)

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取った家族傷害保険の死亡保険金は、一時所得として課税の対象となる。(2021.1-18-4)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4) - 適切。個人が資産の損害に基因して損害保険から受け取る保険金は、資産や所得を増加させるものではないため、非課税所得となります。受け取った保険金を、損害を受けた資産の回復に使わなかったとしても課税されることはありません。

【補足】車両保険の保険金を修理ではなく買換え費用に充てた場合や、屋根や門の損害について火災保険金を受け取ったものの修理をしなかった場合でも課税対象にはなりません。自動車事故で被保険自動車が損壊したために受け取る自動車保険の車両保険の保険金は、当該自動車を修理しなかった場合、雑所得として課税対象となる。(2021.9-18-4) - [不適切]。地震保険料控除の対象となるのは、地震保険料の部分のみです。火災保険料の部分は地震保険料控除の対象とはなりません。居住用建物と家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料を合算した金額が地震保険料控除の対象となる。(2021.9-18-2)2025年4月に住宅用建物および家財を保険の対象とする火災保険に地震保険を付帯して加入した場合、地震保険に係る保険料のみが地震保険料控除の対象となる。(2021.1-18-2)自宅建物を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2020.9-18-1)家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2018.9-18-1)居住用建物を保険の目的とする保険期間1年の火災保険に地震保険を付帯して契約した場合、支払った火災保険料と地震保険料はいずれも地震保険料控除の対象となる。(2014.5-17-1)

- 適切。介護医療保険料控除は、疾病または身体の傷害等により支払われる保険のうち、医療費支払事由に基因して支払われる保険契約の保険料を対象とします。

所得補償保険はケガや病気によって就業不能となった場合に、被保険者が喪失する収入を補償する保険です。不足する医療費や生活費などを補う保険内容となるため、介護医療保険料控除の対象になります。2025年4月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。(2021.1-18-1)2012年1月1日以降に締結した保険期間1年の所得補償保険の保険料は、介護医療保険料として生命保険料控除の対象となる。(2018.9-18-2)

広告

広告