FP2級 2021年1月学科試験 問18

問18

個人を契約者(=保険料負担者)とする損害保険の税金に関する次の記述のうち、最も不適切なものはどれか。

- 2025年4月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。

- 2025年4月に住宅用建物および家財を保険の対象とする火災保険に地震保険を付帯して加入した場合、地震保険に係る保険料のみが地震保険料控除の対象となる。

- 契約者と被保険者が同一人である自動車保険の人身傷害(補償)保険において、被保険者が自動車事故で死亡した場合、その遺族が受け取った死亡保険金は、過失割合にかかわらず、その全額が非課税となる。

- 契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取った家族傷害保険の死亡保険金は、一時所得として課税の対象となる。

広告

広告

正解 3

問題難易度

肢123.2%

肢29.9%

肢330.2%

肢436.7%

肢29.9%

肢330.2%

肢436.7%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 適切。医療保険や介護保険、所得補償保険などの疾病または身体の傷害等により支払われる保険のうち、医療費等支払事由※に基因して支払われる保険は、介護医療保険料控除の対象になります。

※医療費等支払事由とは、①疾病・身体の傷害に起因して生じる医療費の支払い、②疾病・身体の傷害を原因とする人の状態、③疾病・身体の傷害による就業不能状態のいずれかであり、所得補償保険は③に該当しています。2025年10月に加入した所得補償保険の保険料は、介護医療保険料控除の対象となる。(2022.1-18-4)2012年1月1日以降に締結した保険期間1年の所得補償保険の保険料は、介護医療保険料として生命保険料控除の対象となる。(2018.9-18-2) - 適切。地震保険は、火災保険に付帯して契約することになっていますが、地震保険料控除の対象となるのは地震保険に係る保険料部分に限られます。火災保険に係る保険料については対象外です。自宅の建物と家財を対象とした火災保険に地震保険を付帯して加入した場合、火災保険と地震保険の保険料の合計額が地震保険料控除の対象となる。(2022.1-18-3)居住用建物と家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料を合算した金額が地震保険料控除の対象となる。(2021.9-18-2)自宅建物を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2020.9-18-1)家財を保険の対象とする火災保険に地震保険を付帯して契約した場合、火災保険料と地震保険料の合計額が地震保険料控除の対象となる。(2018.9-18-1)居住用建物を保険の目的とする保険期間1年の火災保険に地震保険を付帯して契約した場合、支払った火災保険料と地震保険料はいずれも地震保険料控除の対象となる。(2014.5-17-1)

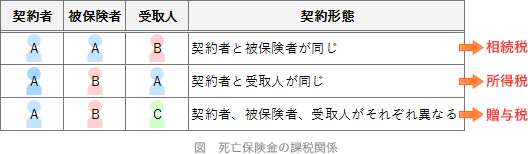

- [不適切]。自動車事故で被害者が死亡したことに対して加害者から支払われる損害賠償金は遺族の所得となりますが、この保険金は損害保険契約に基づく保険金のうち「心身に加えられた損害につき支払を受ける慰謝料その他の損害賠償金」に該当するので、所得税法では非課税となります。しかし、被害者自身が契約していた保険契約から支払われる人身傷害保険や搭乗者傷害保険の死亡保険金は、上記に該当しません。このため、死亡保険金のうち被害者の過失割合に相当する額が、契約者・被保険者・受取人の関係に応じて、相続税または贈与税の課税対象となります。

本肢の事例は「契約者=被保険者」ですので、遺族が受け取る死亡保険金は相続税の課税対象となります。 - 適切。傷害保険から支払われる死亡保険金の課税関係は、生命保険契約の課税関係と同様です。本肢の事例は「契約者=保険金受取人」ですので、一時所得として所得税(および復興特別所得税)・住民税の課税対象となります。

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者である被保険者が不慮の事故で死亡し、その配偶者が受け取った傷害保険の死亡保険金は、相続税の課税対象となる。(2022.1-18-1)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4)

契約者が不慮の事故で死亡したことにより契約者の配偶者が受け取る傷害保険の死亡保険金は、相続税の課税対象となる。(2023.9-18-2)契約者が被保険自動車の運転中の交通事故により死亡し、契約者の配偶者が自動車保険の搭乗者傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2023.5-18-3)契約者である被保険者が不慮の事故で死亡し、その配偶者が受け取った傷害保険の死亡保険金は、相続税の課税対象となる。(2022.1-18-1)契約者を被保険者とする普通傷害保険において、被保険者が業務中の事故で死亡して配偶者が受け取る死亡保険金は、相続税の課税対象となる。(2020.9-18-4)配偶者が不慮の事故で死亡したことにより契約者が家族傷害保険から受け取る死亡保険金は、相続税の課税対象となる。(2020.1-17-2)契約者が不慮の事故で死亡したことによりその配偶者が受け取る普通傷害保険の死亡保険金は、相続税の課税対象となる。(2019.5-17-1)配偶者が不慮の事故で死亡したことにより契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2019.1-18-1)契約者の配偶者が不慮の事故で死亡したことにより、契約者が受け取る家族傷害保険の死亡保険金は、相続税の課税対象となる。(2015.5-18-4)

広告

広告