セーフティネット(全22問中6問目)

No.6

わが国における個人による金融商品取引に係るセーフティネットに関する次の記述のうち、最も不適切なものはどれか。2022年5月試験 問30

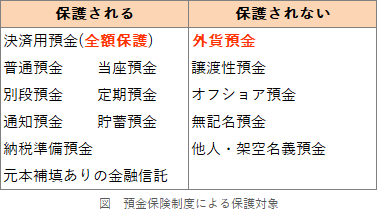

- 日本国内に本店のある銀行の国内支店に預け入れた円建ての仕組預金は、その元本、利息のいずれも預金保険制度による保護の対象とならない。

- 日本国内に本店のある銀行の国内支店に預け入れた外貨預金は、その金額の多寡にかかわらず、預金保険制度による保護の対象とならない。

- 日本国内に本店のある銀行の海外支店や外国銀行の在日支店に預け入れた預金は、その預金の種類にかかわらず、預金保険制度による保護の対象とならない。

- 証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償される。

広告

正解 1

問題難易度

肢154.3%

肢28.2%

肢326.1%

肢411.4%

肢28.2%

肢326.1%

肢411.4%

分野

科目:C.金融資産運用細目:11.セーフティネット

解説

- [不適切]。円建ての仕組預金は預金保険制度の保護対象となります。ただし、仕組預金の利息等については、預入れ時における通常の円定期預金の店頭表示金利までが預金保険制度の対象となり、それを超える部分は預金保険の対象外です。国内銀行に預け入れられている円建ての仕組預金は、預金保険制度による保護の対象とならない。(2021.9-29-2)

- 適切。外貨預金は、例外なく預金保険制度で保護されません。国内銀行の国内支店への預入れでもダメです。

日本国内に本店のある金融機関が取り扱う預金等であっても、外貨預金や譲渡性預金は預金保険制度による保護の対象とならない。(2024.9-29-2)日本国内に本店のある銀行の国内支店に預け入れた外貨預金は、その金額の多寡にかかわらず、預金保険制度による保護の対象とならない。(2024.1-29-2)国内銀行に預け入れられている外貨預金は、元本1,000万円までとその利息が預金保険制度による保護の対象となる。(2021.9-29-1)国内に本店のある銀行に預け入れられている外貨預金は、預金保険制度による保護の対象となる。(2021.3-30-1)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2020.9-29-2)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2019.5-29-1)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2018.9-29-2)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象外である。(2017.9-29-2)国内銀行に預け入れた外貨預金は、預金保険制度による保護の対象となる。(2016.5-30-1)国内の金融機関に預け入れられている外貨預金は、預金保険制度による保護の対象となる。(2015.9-28-1)国内銀行に預け入れられている外貨預金は、預金保険による保護の対象となる。(2013.9-29-1)国内銀行に預けられている外貨預金は、預金保険による保護の対象である。(2013.5-30-1)

日本国内に本店のある金融機関が取り扱う預金等であっても、外貨預金や譲渡性預金は預金保険制度による保護の対象とならない。(2024.9-29-2)日本国内に本店のある銀行の国内支店に預け入れた外貨預金は、その金額の多寡にかかわらず、預金保険制度による保護の対象とならない。(2024.1-29-2)国内銀行に預け入れられている外貨預金は、元本1,000万円までとその利息が預金保険制度による保護の対象となる。(2021.9-29-1)国内に本店のある銀行に預け入れられている外貨預金は、預金保険制度による保護の対象となる。(2021.3-30-1)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2020.9-29-2)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2019.5-29-1)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象とならない。(2018.9-29-2)国内銀行に預け入れられている外貨預金は、預金保険制度による保護の対象外である。(2017.9-29-2)国内銀行に預け入れた外貨預金は、預金保険制度による保護の対象となる。(2016.5-30-1)国内の金融機関に預け入れられている外貨預金は、預金保険制度による保護の対象となる。(2015.9-28-1)国内銀行に預け入れられている外貨預金は、預金保険による保護の対象となる。(2013.9-29-1)国内銀行に預けられている外貨預金は、預金保険による保護の対象である。(2013.5-30-1) - 適切。預金保険制度の保護対象は、日本国内に本店のある銀行等の国内支店に預け入れた預金等に限られます。したがって、本店が日本国内にある銀行であっても、その海外支店へ預け入れた預金は保護対象外です。同様に、外国銀行の在日支店へ預け入れた預金も保護の対象ではありません。日本国内に本店のある銀行の海外支店や外国銀行の在日支店に預け入れた預金は、その預金の種類にかかわらず、預金保険制度の保護の対象とならない。(2024.1-29-1)

- 適切。日本投資者保護基金は、破綻した証券会社が分別管理の義務に違反し、一般顧客の顧客資産を返還することができない場合、一般顧客1人当たり1,000万円を上限として補償します。国内の証券会社は、日本投資者保護基金への加入が義務付けられています。日本国内の証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償される。(2024.1-29-3)証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金は、補償対象債権に係る顧客資産について、その金額の多寡にかかわらず、全額を補償する。(2023.9-30-4)証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産について一般顧客1人当たり2,000万円を上限として補償される。(2023.1-29-3)証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償される。(2021.9-29-4)証券会社が破綻し、分別管理が適切に行われていなかったために、一般顧客の資産の一部または全部が返還されない事態が生じた場合、日本投資者保護基金により、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償される。(2020.1-29-4)破綻した証券会社が分別管理の義務に違反し、一般顧客の顧客資産を返還することができない場合、日本投資者保護基金は、補償対象債権に係る顧客資産について一般顧客1人当たり1,000万円を上限として補償する。(2018.9-29-3)破綻した証券会社が分別管理の義務に違反し、一般顧客の顧客資産を返還することができない場合、日本投資者保護基金は、補償対象債権に係る顧客資産について一般顧客1人当たり1,500万円を上限として補償する。(2017.5-28-4)証券会社が破綻して、預かり資産の一部または全部が返還されない事態が発生した場合、日本投資者保護基金により、一般顧客1人当たり1,500万円を上限として顧客資産が補償される。(2016.9-29-3)

広告