- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.20

不動産の譲渡に係る税金(全42問中20問目)

No.20

居住用財産を譲渡した場合の3,000万円の特別控除(以下「3,000万円特別控除」という)および居住用財産を譲渡した場合の長期譲渡所得の課税の特例(以下「軽減税率の特例」という)に関する次の記述のうち、最も適切なものはどれか。2019年5月試験 問49

- 3,000万円特別控除は、居住用財産を居住の用に供さなくなった日の属する年の翌年12月31日までに譲渡しなければ、適用を受けることができない。

- 3,000万円特別控除は、居住用財産を配偶者に譲渡した場合でも、適用を受けることができる。

- 軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。

- 軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。

広告

正解 4

問題難易度

肢112.7%

肢211.7%

肢315.6%

肢460.0%

肢211.7%

肢315.6%

肢460.0%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

- 不適切。3,000万円特別控除は、住んでいる家を売るか、住まなくなった日から3年後の12月31日までに譲渡すれば適用可能です。ただし、家を取り壊した場合には、取壊しの日から1年以内に譲渡契約をする必要があります。3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から6ヵ月を経過する日までに譲渡しなければ、適用を受けることができない。(2024.5-48-2)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から6ヵ月を経過する日までに譲渡しなければ、適用を受けることはできない。(2022.1-49-2)3,000万円特別控除は、居住用財産で居住の用に供さなくなったものを譲渡する場合、居住の用に供さなくなった日の属する年の翌年の12月31日までに譲渡しなければ、適用を受けることができない。(2021.5-49-1)3,000万円特別控除は、居住用財産で居住の用に供さなくなったものを譲渡する場合、居住の用に供さなくなった日から3年を経過する年の12月31日までに譲渡しなければ適用を受けることができない。(2021.3-48-2)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡しなければ、適用を受けることはできない。(2019.9-49-1)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日の属する年の翌年12月31日までに譲渡しなければ、適用を受けることができない。(2018.9-49-1)居住用財産を譲渡した場合の3,000万円の特別控除は、居住用財産を居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までの間の譲渡であれば、適用を受けることができる。(2018.1-49-4)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡しなければ、適用を受けることができない。(2017.1-48-1)軽減税率の特例は、居住用財産を居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡しなければ、適用を受けることができない。(2017.1-48-2)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から3年を経過する年の12月31日までに譲渡しなければ適用を受けることができない。(2016.5-48-1)

- 不適切。3,000万円特別控除は、譲渡先が配偶者、直系血族、生計を一にする親族などの特別の関係がある人の場合には適用を受けることができません。3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2024.5-48-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2023.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2022.1-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.9-49-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2021.5-49-2)3,000万円特別控除は、居住用財産を配偶者に対して譲渡した場合には適用を受けることができない。(2021.3-48-1)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合には適用を受けることができない。(2020.1-49-1)3,000万円特別控除は、居住用財産を居住の用に供さなくなった日から5年後に譲渡した場合には、適用を受けることができない。(2020.1-49-2)3,000万円特別控除は、子に居住用財産を譲渡した場合には適用を受けることができない。(2018.5-48-2)居住用財産を譲渡した場合の3,000万円の特別控除は、配偶者に対して譲渡した場合には適用を受けることができない。(2018.1-49-3)3,000万円特別控除は、居住用財産を配偶者に譲渡した場合であっても適用を受けることができる。(2017.5-49-2)「居住用財産の譲渡所得の特別控除」(居住用財産を譲渡した場合の3,000万円の特別控除)は、配偶者に対して譲渡した場合には適用されない。(2016.9-49-2)

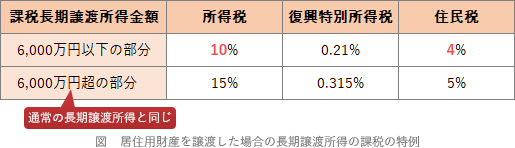

- 不適切。軽減税率の特例は、課税長期譲渡所得金額のうち6,000万円以下の部分について、所得税が15%→10%、住民税が5%→4%に軽減される特例です。

軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2023.1-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2022.1-49-4)軽減税率の特例では、課税長期譲渡所得の金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2021.9-49-3)軽減税率の特例の適用を受けた場合、課税長期譲渡所得金額のうち、6,000万円以下の部分については、6,000万円を超える部分よりも低い税率が適用される。(2021.3-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2019.9-49-4)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2018.5-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2017.5-49-3)軽減税率の特例により、課税長期譲渡所得金額の8,000万円以下の部分については、8,000万円を超える部分よりも低い税率が適用される。(2016.5-48-3)「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」により、課税長期譲渡所得金額の6,000万円以下の部分については、6,000万円超の部分よりも低い税率が適用される。(2015.5-49-2)軽減税率の特例により、課税長期譲渡所得金額の6,000万円以下の部分については、6,000万円超の部分よりも低い税率が適用される。(2013.9-49-1)

軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2023.1-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2022.1-49-4)軽減税率の特例では、課税長期譲渡所得の金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2021.9-49-3)軽減税率の特例の適用を受けた場合、課税長期譲渡所得金額のうち、6,000万円以下の部分については、6,000万円を超える部分よりも低い税率が適用される。(2021.3-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2019.9-49-4)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2018.5-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2017.5-49-3)軽減税率の特例により、課税長期譲渡所得金額の8,000万円以下の部分については、8,000万円を超える部分よりも低い税率が適用される。(2016.5-48-3)「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」により、課税長期譲渡所得金額の6,000万円以下の部分については、6,000万円超の部分よりも低い税率が適用される。(2015.5-49-2)軽減税率の特例により、課税長期譲渡所得金額の6,000万円以下の部分については、6,000万円超の部分よりも低い税率が適用される。(2013.9-49-1) - [適切]。軽減税率の特例は、譲渡した年の1月1日において所有期間が10年を超える自己の居住用財産を譲渡することが適用要件となっています。軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2024.5-48-3)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において5年を超えていれば、適用を受けることができる。(2022.1-49-3)軽減税率の特例は、譲渡した日の属する年の1月1日における居住用財産の所有期間が20年を超えていなければ、適用を受けることができない。(2021.5-49-4)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2020.1-49-3)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることはできない。(2019.9-49-3)軽減税率の特例は、譲渡した居住用財産の所有期間が、譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2018.9-49-3)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2018.5-48-4)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した年の1月1日において5年を超えていれば、適用を受けることができる。(2017.5-49-4)軽減税率の特例は、譲渡した居住用財産の所有期間が譲渡した年の1月1日において10年を超えていなければ、適用を受けることができない。(2017.1-48-4)「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、居住用財産を譲渡した日の属する年の1月1日における所有期間が10年を超えている場合に適用を受けることができる。(2014.9-49-1)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した日の属する年の1月1日において所有期間が10年を超えていなければ適用を受けることができない。(2013.5-49-2)居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した年の1月1日において、譲渡した居住用財産の所有期間が10年を超えていれば、適用を受けることができる。(2013.1-48-2)

広告