FP2級 2013年9月学科試験 問49

問49

居住用財産を譲渡した場合の長期譲渡所得の課税の特例(以下「軽減税率の特例」という)と居住用財産を譲渡した場合の3,000万円の特別控除(以下「3,000万円特別控除」という)に関する次の記述のうち、最も適切なものはどれか。

- 軽減税率の特例により、課税長期譲渡所得金額の6,000万円以下の部分については、6,000万円超の部分よりも低い税率が適用される。

- 3,000万円特別控除は、譲渡した居住用財産の所有期間が譲渡した年の1月1日現在で10年を超えていなければ、適用を受けることができない。

- 土地、家屋ともに夫婦の共有である居住用財産を譲渡した場合、3,000万円特別控除の適用を受けることができるのは、夫婦のいずれか一方のみである。

- 軽減税率の特例と3,000万円特別控除は、重複して適用を受けることはできない。

広告

広告

正解 1

問題難易度

肢149.3%

肢219.0%

肢317.9%

肢413.8%

肢219.0%

肢317.9%

肢413.8%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

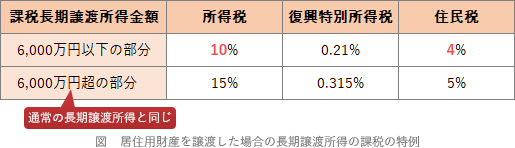

- [適切]。軽減税率の特例は、課税長期譲渡所得金額のうち6,000万円以下の部分について、所得税が15%→10%、住民税が5%→4%に軽減される特例です。

軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2023.1-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2022.1-49-4)軽減税率の特例では、課税長期譲渡所得の金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2021.9-49-3)軽減税率の特例の適用を受けた場合、課税長期譲渡所得金額のうち、6,000万円以下の部分については、6,000万円を超える部分よりも低い税率が適用される。(2021.3-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2019.9-49-4)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2019.5-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2018.5-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2017.5-49-3)軽減税率の特例により、課税長期譲渡所得金額の8,000万円以下の部分については、8,000万円を超える部分よりも低い税率が適用される。(2016.5-48-3)

軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2023.1-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について、所得税(復興特別所得税を含む)10.21%、住民税4%の軽減税率が適用される。(2022.1-49-4)軽減税率の特例では、課税長期譲渡所得の金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2021.9-49-3)軽減税率の特例の適用を受けた場合、課税長期譲渡所得金額のうち、6,000万円以下の部分については、6,000万円を超える部分よりも低い税率が適用される。(2021.3-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち6,000万円以下の部分の金額について軽減税率が適用される。(2019.9-49-4)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2019.5-49-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2018.5-48-3)軽減税率の特例では、課税長期譲渡所得金額のうち1億円以下の部分の金額について軽減税率が適用される。(2017.5-49-3)軽減税率の特例により、課税長期譲渡所得金額の8,000万円以下の部分については、8,000万円を超える部分よりも低い税率が適用される。(2016.5-48-3) - 不適切。3,000万円特別控除は、居住用の財産であることで現に居住しているなどの要件を満たせば、所有期間の長短にかかわらず適用を受けられます。3,000万円特別控除は、譲渡した居住用財産の所有期間が譲渡した年の1月1日において10年を超えていなければ、適用を受けることができない。(2017.1-48-3)3,000万円特別控除は、譲渡した居住用財産の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ適用を受けることができない。(2016.5-48-2)「居住用財産を譲渡した場合の3,000万円の特別控除」は、譲渡した居住用財産の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2015.5-49-1)「居住用財産を譲渡した場合の3,000万円の特別控除」は、譲渡した居住用財産の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければ、適用を受けることができない。(2015.1-49-1)

- 不適切。土地・家屋ともに夫婦の共有である居住用財産を譲渡した場合、要件を満たしていれば、夫婦それぞれが3,000万円特別控除の適用を受けることができます。

- 不適切。軽減税率の特例と3,000万円特別控除は、それぞれの要件を満たしていれば重複して適用を受けることができます。3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。(2026.5-49-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2024.5-48-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2023.1-49-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができる。(2021.9-49-4)3,000万円特別控除と軽減税率の特例は、同一の居住用財産の譲渡について、重複して適用を受けることができない。(2021.5-49-3)3,000万円特別控除と軽減税率の特例は、それぞれの適用要件を満たしている場合であっても、重ねて適用を受けることはできない。(2021.3-48-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。(2020.1-49-4)3,000万円特別控除と軽減税率の特例は、重複して適用を受けることができない。(2018.9-49-4)3,000万円特別控除と軽減税率の特例は、それぞれの適用要件を満たしている場合であっても、重ねて適用を受けることはできない。(2016.5-48-4)

広告

広告