FP2級 2015年1月学科試験 問53

問53

贈与税の課税財産に関する次の記述のうち、最も不適切なものはどれか。

- 契約者(=保険料負担者)が夫、被保険者が子、死亡保険金受取人が妻である生命保険契約において、子の死亡により妻が受け取った死亡保険金は、妻が夫から贈与により取得したものとして、贈与税の課税対象となる。

- 子が親から著しく低い価額の対価で財産の譲渡を受けた場合、原則として、その財産の譲渡時の時価と対価との差額は、子が親から贈与により取得したものとして、贈与税の課税対象となる。

- 親が、その所有する土地の名義を無償で子の名義に変更した場合、原則として、子が親からその土地を贈与により取得したものとして、贈与税の課税対象となる。

- 子が、親の所有する土地を使用貸借契約によって借り受けて、その土地の上に子が自己資金で建物を建築して自己の居住の用に供した場合、子が親から借地権相当額を贈与により取得したものとして、贈与税の課税対象となる。

広告

広告

正解 4

問題難易度

肢19.3%

肢27.1%

肢315.3%

肢468.3%

肢27.1%

肢315.3%

肢468.3%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

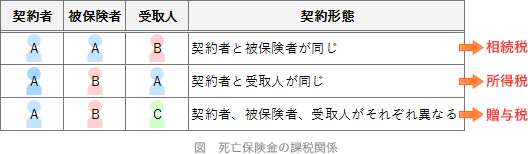

- 適切。契約者(=保険料負担者)、被保険者、死亡保険金受取人の全てが別の人のため、契約者から保険金受取人が受け取った死亡保険金は贈与により取得したものとして、贈与税の課税対象となります。

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、贈与税の課税対象にならない。(2023.1-52-4)契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2022.9-52-1)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1)

契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、贈与税の課税対象にならない。(2023.1-52-4)契約者(=保険料負担者)および被保険者が父、死亡保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2022.9-52-1)保険契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約に基づき、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2022.5-53-3)契約者(=保険料負担者)が父、被保険者が母、死亡保険金受取人が子である生命保険契約を締結していた場合において、母の死亡により子が受け取った死亡保険金は、贈与税の課税対象となる。(2022.1-53-4)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、相続税の課税対象となり、贈与税の課税対象とならない。(2019.5-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡により子が受け取った死亡保険金は、子が母から贈与により取得したものとして贈与税の課税対象となる。(2018.9-52-1)契約者(=保険料負担者)が母、被保険者が父、保険金受取人が子である生命保険契約において、父の死亡による死亡保険金を子が受け取った場合には、母から子へ死亡保険金の贈与があったものとして贈与税の課税対象となる。(2016.5-52-1) - 適切。著しく低い価額の対価で財産の譲渡を受けることを低額譲受といいます。低額譲受が行われた場合、その財産の譲渡時の時価と対価との差額分の贈与があったとみなして、その差額分は贈与税の課税対象となります。子が母から著しく低い価額の対価で土地を譲り受けた場合、原則として、当該土地の通常の取引価額に相当する金額と支払った対価の額との差額に相当する金額が、子が母から贈与により取得したものとみなされ、贈与税の課税対象となる。(2026.5-51-4)子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額が、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2025.1-52-2)子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額を、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2024.1-52-2)子が父から著しく低い価額の対価で土地を譲り受けた場合には、原則として、その相続税評価額と支払った対価の額との差額を限度に、子が父から贈与により取得したものとみなされ、贈与税の課税対象となる。(2022.9-52-3)子が母から著しく低い価額の対価で土地の譲渡を受けた場合、原則として、その相続税評価額と支払った対価の額との差額を限度に、子が母から贈与により取得したものとみなされ、その差額相当分は、贈与税の課税対象となる。(2022.1-53-1)子が父から著しく低い価額の対価で財産の譲渡を受けた場合、原則として、その財産の譲渡時の時価と対価との差額は、子が父から贈与により取得したものとして贈与税の課税対象となる。(2021.3-52-1)

- 適切。贈与税は個人間で贈与があった場合に課されます。これは他人同士に限らず親子間であっても同様なので、親の土地を子の名義に変更した場合、原則として、子が贈与により土地を時価で取得したものとして贈与税の課税対象となります。父が所有する土地の名義を無償で子の名義に変更した場合、その名義変更により取得した土地は、原則として、贈与税の課税対象とならない。(2023.9-52-4)父が所有する土地の名義を無償で子の名義に変更した場合、その土地は、原則として、贈与税の課税対象とならない。(2021.1-52-3)父が、その所有する土地の名義を無償で子の名義に変更した場合には、その土地は、原則として、贈与税の課税対象とならない。(2019.9-53-2)父が、その所有する土地の名義を無償で子の名義に変更した場合には、原則として、子が父からその土地を贈与により取得したものとして、贈与税の課税対象となる。(2018.9-52-3)

- [不適切]。子が、親の所有する土地を使用貸借契約によって借り受けて、子が自己資金で建物を建築した場合、土地の使用貸借による使用権の価格はゼロとみなされるため、贈与税の課税対象にはなりません。子が、父の所有する土地を使用貸借によって借り受けて、その土地の上に自己資金で建物を建設して自己の居住の用に供した場合、当該土地の使用貸借に係る使用権の価額(借地権相当額)については、贈与税の課税対象とならない。(2019.9-53-3)子が、父の所有する土地を使用貸借によって借り受けて、その土地の上に自己資金で建物を建築して自己の居住の用に供した場合には、子が父から借地権相当額を贈与により取得したものとして、贈与税の課税対象となる。(2018.9-52-2)

広告

広告