FP2級 2018年1月学科試験 問41

問41

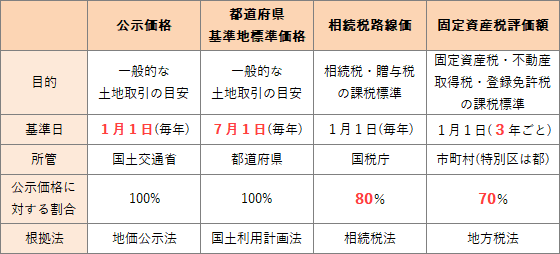

土地の価格に関する次の記述のうち、最も不適切なものはどれか。

- 地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。

- 相続税路線価は、地価公示の公示価格の90%を価格水準の目安として設定されている。

- 固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。

- 固定資産税評価額は、原則として、市町村長が固定資産評価基準により決定する。

広告

広告

正解 2

問題難易度

肢12.5%

肢289.0%

肢33.9%

肢44.6%

肢289.0%

肢33.9%

肢44.6%

分野

科目:E.不動産細目:1.不動産の見方

解説

不動産の価格に係る公的価格には「公示価格」「都道府県基準地標準価格」「相続税路線価」「固定資産税評価額」があります。

- 適切。公示価格は、地価公示法に基づき国土交通省が公表している土地の価格で、毎年1月1日を価格判定の基準日としています。地価公示の公示価格は、毎年4月1日を標準地の価格判定の基準日としている。(2024.1-41-1)地価公示法による公示価格は、毎年4月1日を標準地の価格判定の基準日としている。(2023.1-41-1)地価公示法による公示価格は、毎年1月1日を標準地の価格判定の基準日としている。(2022.5-42-1)地価公示法による公示価格は、毎年1月1日を標準地の価格判定の基準日としている。(2021.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2020.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2019.9-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2019.5-41-3)地価公示の公示価格の価格判定の基準日は、毎年7月1日である。(2018.9-41-1)地価公示の公示価格は、毎年7月1日を価格判定の基準日としている。(2017.9-41-1)地価公示の公示価格は、毎年4月1日を価格判定の基準日としている。(2017.5-41-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2017.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2016.1-42-1)地価公示の公示価格は、毎年1月1日を価格判定の基準日としている。(2015.5-41-1)地価公示の公示価格は、毎年4月1日を価格判定の基準日としている。(2014.9-41-1)

- [不適切]。90%ではありません。相続税路線価は、毎年1月1日を基準日(7月1日公表)として公示価格の80%を価格水準の目安として設定しています。相続税路線価は、地価公示の公示価格の70%を価格水準の目安としている。(2024.1-41-3)相続税路線価は、地価公示法による公示価格の80%を価格水準の目安としている。(2023.1-41-3)相続税路線価は、地価公示法による公示価格の70%を価格水準の目安としている。(2022.5-42-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2020.1-42-3)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2019.9-42-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2019.5-41-1)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2018.9-41-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2017.9-41-3)相続税路線価は、地価公示の公示価格の80%を価格水準の目安として設定されている。(2017.5-41-3)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2017.1-42-3)相続税路線価は、地価公示の公示価格の80%程度の価格水準とされている。(2016.1-42-3)相続税路線価は、地価公示の公示価格の90%を価格水準の目安として設定されている。(2015.5-41-2)相続税路線価は、地価公示の公示価格の70%を価格水準の目安として設定されている。(2014.9-41-3)相続税路線価は、都道府県地価調査の基準値の標準価格の70%を価格水準の目安として評価される。(2014.1-42-3)

- 適切。固定資産税評価額は、基準年度の前年の1月1日を基準日として3年ごとに見直されます。固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2022.5-42-4)固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2020.1-42-4)固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2019.5-41-2)固定資産税評価額は、原則として4年ごとの基準年度において評価替えが行われる。(2017.5-41-4)固定資産税評価額は、原則として、3年ごとの基準年度に評価替えが行われる。(2017.1-42-4)固定資産税評価額は、原則として3年ごとの基準年度において評価替えが行われる。(2016.1-42-4)固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2015.5-41-3)固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2014.9-41-4)固定資産税評価額は、原則として、3年ごとの基準年度において評価替えが行われる。(2014.1-42-4)

- 適切。固定資産税評価額は、固定資産税や都市計画税の基準となる評価額で市町村長が決定しています。固定資産税評価額は、全国の各地域を管轄する国税局長が、固定資産評価基準に基づき決定する。(2024.1-41-4)固定資産税評価額は、原則として、市町村長が固定資産評価基準により決定する。(2021.1-42-3)固定資産税評価額は、原則として、市町村長が固定資産評価基準により決定する。(2017.9-41-4)固定資産税評価額は、原則として、市町村長が固定資産評価基準により決定する。(2015.5-41-4)

広告

広告