FP2級 2020年1月学科試験 問27

問27

ポートフォリオ理論に関する次の記述のうち、最も適切なものはどれか。

- ポートフォリオのリスクとは、一般に、組み入れた各資産の損失額の大きさを示すのではなく、期待収益率からのばらつきの度合いをいう。

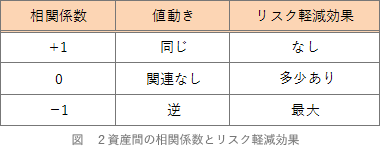

- 異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減効果)は最大となる。

- ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きくなる。

- ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値よりも大きくなる。

広告

広告

正解 1

問題難易度

肢150.4%

肢214.7%

肢316.6%

肢418.3%

肢214.7%

肢316.6%

肢418.3%

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

- [適切]。ポートフォリオのリスクは、一般に標準偏差で表します。標準偏差は、データや確率変数の散らばり具合(ばらつき)を示す数値です。例えば、ポートフォリオの期待収益率が5%で標準偏差(リスク)が10%の場合は、約3分の2の確率で▲5%から+15%の範囲内、というように収益の取り得る範囲の広さを示します。ポートフォリオのリスクとは、一般に、組成されたポートフォリオの損失額の大きさを示すのではなく、そのポートフォリオの期待収益率からのばらつきの度合いをいう。(2025.1-28-1)ポートフォリオのリスクとは、一般に、組成されたポートフォリオの損失額の大きさを示すのではなく、そのポートフォリオの期待収益率と実際の収益率の乖離の度合いをいう。(2022.5-28-1)

- 不適切。2つの資産間の値動きの関連性を数値化したものを相関係数といい、1から-1までの数値で表します。相関係数が1の資産同士は全く同一の値動きをするのでリスク低減効果はゼロということになります。

異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2024.1-27-3)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数がゼロである場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減効果)は生じない。(2022.5-28-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1の場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2021.3-29-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2021.1-27-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2018.5-28-4)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は最大となる。(2017.1-27-1)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2016.9-27-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1の場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2016.5-29-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は最大となる。(2015.10-28-1)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が0(ゼロ)の場合、ポートフォリオを組成することによる分散投資効果は得られない。(2015.9-27-3)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が0(ゼロ)の場合、ポートフォリオ効果は得られず、ポートフォリオのリスクは単純に投資割合で加重平均したものになる。(2014.1-29-2)

異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2024.1-27-3)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数がゼロである場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減効果)は生じない。(2022.5-28-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1の場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2021.3-29-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1である場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2021.1-27-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は得られない。(2018.5-28-4)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの低減)は最大となる。(2017.1-27-1)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2016.9-27-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が-1の場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は得られない。(2016.5-29-2)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が1となる場合、ポートフォリオを組成することによる分散投資の効果(リスクの軽減)は最大となる。(2015.10-28-1)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が0(ゼロ)の場合、ポートフォリオを組成することによる分散投資効果は得られない。(2015.9-27-3)異なる2資産からなるポートフォリオにおいて、2資産間の相関係数が0(ゼロ)の場合、ポートフォリオ効果は得られず、ポートフォリオのリスクは単純に投資割合で加重平均したものになる。(2014.1-29-2) - 不適切。ポートフォリオのリスクは、相関係数が1でない限り、組み入れた各資産のリスクを組入比率で加重平均した値よりも小さくなります。これを「ポートフォリオ効果」といいます。ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きくなる。(2025.1-28-3)ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値以下となる。(2024.1-27-2)ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値以下となる。(2023.9-28-1)ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値以下となる。(2022.5-28-4)ポートフォリオのリスクは、組み入れた各資産のリスクを組入比率で加重平均した値よりも大きくなる。(2021.1-27-4)

- 不適切。ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値となります。ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値よりも大きくなる。(2025.1-28-4)ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値よりも大きくなる。(2023.9-28-3)ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値となる。(2022.5-28-3)ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を単純平均した値となる。(2022.1-27-4)ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均した値となる。(2021.3-29-1)ポートフォリオの期待収益率は、組み入れた各資産の期待収益率を組入比率で加重平均した値となる。(2021.1-27-3)ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均した値となる。(2018.5-28-1)ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均した値となる。(2016.5-29-1)ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均して得た値となる。(2015.9-27-1)ポートフォリオの期待収益率は、ポートフォリオに組み入れた各資産の期待収益率を組入比率で加重平均して得た値となる。(2015.1-27-1)

広告

広告