FP2級 2024年1月学科試験 問34

問34

所得税における寡婦控除に関する次の記述のうち、最も不適切なものはどれか。なお、記載されたもの以外の要件はすべて満たしているものとする。

- 夫と死別した後に婚姻をしていない納税者は、扶養親族を有していない場合であっても、寡婦控除の適用を受けることができる。

- 夫と離婚した後に婚姻をしていない納税者は、納税者と事実上婚姻関係と同様の事情にあると認められる一定の者がいる場合であっても、寡婦控除の適用を受けることができる。

- 納税者の合計所得金額が500万円を超えている場合、寡婦控除の適用を受けることはできない。

- 寡婦控除とひとり親控除は、重複して適用を受けることができない。

広告

広告

正解 2

問題難易度

肢110.9%

肢253.3%

肢315.8%

肢420.0%

肢253.3%

肢315.8%

肢420.0%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

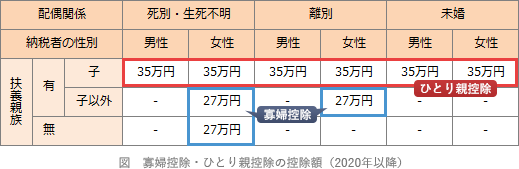

寡婦控除は、夫と死別・離婚した後に再婚していない女性、または夫の生死が明らかでない女性が受けられる所得控除です。控除額は27万円です。寡婦控除には以下の適用要件があります。

- ひとり親控除の対象にならないこと

- 離別の場合には扶養親族を有していること

- 合計所得金額が500万円以下であること

- 適切。死別や夫が生死不明である場合は、扶養親族の有無にかかわらず適用を受けることができます。これに対して、離別の場合は扶養親族を有することが適用の要件になっています。

- [不適切]。再婚していない場合であっても、事実上婚姻関係と同様の事情にあると認められる者がいる場合には「寡婦」に該当しません。したがって、寡婦控除の適用を受けることはできません。

- 適切。寡婦控除の適用を受けるには、適用を受ける年の納税者本人の合計所得金額が500万円以下である必要があります。したがって、500万円を超えている場合は適用を受けることができません。納税者の合計所得金額が500万円を超える場合、寡婦控除の適用を受けることはできない。(2024.5-34-4)納税者は、その年分の合計所得金額が500万円を超える場合、ひとり親控除の適用を受けることができない。(2022.9-33-3)その年分の合計所得金額が500万円を超える者は、寡婦控除の適用を受けることができない。(2016.9-34-2)

- 適切。寡婦控除の要件として、ひとり親控除における「ひとり親」に該当しないことというものがあります。寡婦控除とひとり親控除の両方の要件を満たす場合は、ひとり親控除が優先して適用されます。重ねて寡婦控除の適用を受けることはできません。

広告

広告