FP2級 2016年9月学科試験 問34(改題)

問34

所得税における所得控除に関する次の記述のうち、最も不適切なものはどれか。

- 医療費控除の控除額は、その年中に支払った医療費の金額(保険金等により補てんされる部分の金額を除く)から、総所得金額等の合計額の5%相当額または10万円のいずれか低い方の金額を控除して算出され、最高200万円である。

- その年分の合計所得金額が500万円を超える者は、寡婦控除の適用を受けることができない。

- 寄附金控除の控除額は、その年中に支出した特定寄附金の額のうち、その年分の総所得金額等の合計額の40%相当額までの金額から4,000円を控除した金額である。

- その年分の合計所得金額が1,000万円を超える者は、配偶者の合計所得金額の多寡にかかわらず、配偶者特別控除の適用を受けることができない。

広告

広告

正解 3

問題難易度

肢16.1%

肢220.8%

肢363.6%

肢49.5%

肢220.8%

肢363.6%

肢49.5%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 適切。医療費控除額はその年中に支払った医療費の額(保険金等で補てんされる金額を除く)から総所得金額等の合計額の5%または10万円のいずれか低い方の金額を控除して算出され、最高200万円になります。

医療費控除の控除額は、その年中に支払った医療費の合計額(保険金等により補てんされる部分の金額を除く)から、その年分の総所得金額等の5%相当額または10万円のいずれか低い方の金額を控除して算出され、最高200万円である。(2019.5-34-1)医療費控除の控除額は、その年中に支払った医療費の金額の合計額から総所得金額等の10%相当額または10万円のいずれか少ない金額を控除して計算される。(2018.9-34-1)医療費控除の控除額は、その年中に支払った医療費の金額の合計額から、総所得金額等の10%相当額を控除して計算される。(2017.5-34-1)医療費控除の控除額は、その年中に支払った医療費の金額から、総所得金額等の合計額の5%相当額と5万円のいずれか低い方の金額を控除して算出される。(2015.5-35-1)医療費控除の控除額は、その年中に支払った医療費の金額から、総所得金額等の合計額の10%相当額または5万円のいずれか低い方の金額を控除して算出される。(2014.9-34-1)

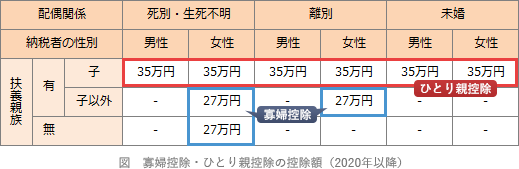

医療費控除の控除額は、その年中に支払った医療費の合計額(保険金等により補てんされる部分の金額を除く)から、その年分の総所得金額等の5%相当額または10万円のいずれか低い方の金額を控除して算出され、最高200万円である。(2019.5-34-1)医療費控除の控除額は、その年中に支払った医療費の金額の合計額から総所得金額等の10%相当額または10万円のいずれか少ない金額を控除して計算される。(2018.9-34-1)医療費控除の控除額は、その年中に支払った医療費の金額の合計額から、総所得金額等の10%相当額を控除して計算される。(2017.5-34-1)医療費控除の控除額は、その年中に支払った医療費の金額から、総所得金額等の合計額の5%相当額と5万円のいずれか低い方の金額を控除して算出される。(2015.5-35-1)医療費控除の控除額は、その年中に支払った医療費の金額から、総所得金額等の合計額の10%相当額または5万円のいずれか低い方の金額を控除して算出される。(2014.9-34-1) - 適切。寡婦控除は、夫と死別・離婚した後に再婚していない者、または夫の生死が明らかでない者が受けられる所得控除です(控除額は27万円)。寡婦控除には以下の適用要件があります。

- 離別の場合には扶養親族を有していること

- ひとり親控除の対象にならないこと

- 合計所得金額が500万円以下

2020年より寡婦(夫)控除が見直され、本人の合計所得が500万円超の人は控除を受けられなくなりました。また、新たに「ひとり親控除」が新設され、未婚のひとり親についても所得控除の対象になりました。寡夫控除は「ひとり親控除」に吸収される形で廃止されています。 納税者の合計所得金額が500万円を超える場合、寡婦控除の適用を受けることはできない。(2024.5-34-4)納税者の合計所得金額が500万円を超えている場合、寡婦控除の適用を受けることはできない。(2024.1-34-3)納税者は、その年分の合計所得金額が500万円を超える場合、ひとり親控除の適用を受けることができない。(2022.9-33-3)

納税者の合計所得金額が500万円を超える場合、寡婦控除の適用を受けることはできない。(2024.5-34-4)納税者の合計所得金額が500万円を超えている場合、寡婦控除の適用を受けることはできない。(2024.1-34-3)納税者は、その年分の合計所得金額が500万円を超える場合、ひとり親控除の適用を受けることができない。(2022.9-33-3) - [不適切]。国や地方公共団体、特定公益増進法人などに対し行った寄付は、寄附金控除の対象となります。寄附金控除額は、①特定寄附金の額の合計額と②総所得金額等の40%相当額のいずれか低い金額から2,000円を控除した額です。

- 適切。配偶者控除・配偶者特別控除のいずれも、適用を受ける納税者の合計所得金額が1,000万円以下であることが要件です。納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2025.5-34-3)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2025.1-34-1)納税者の合計所得金額が1,000万円を超える場合、配偶者控除の適用を受けることはできない。(2024.5-34-2)納税者は、その年分の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることができない。(2022.9-33-4)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2021.5-33-1)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除の適用を受けることはできない。(2021.3-35-3)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、その納税者は配偶者控除の適用を受けることはできない。(2019.1-35-1)合計所得金額が1,000万円を超えている納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者特別控除の適用を受けることができない。(2015.9-35-4)合計所得金額が1,000万円を超えている納税者であっても、配偶者の合計所得金額が62万円以下であれば、配偶者控除の適用を受けることができる。(2015.5-35-3)合計所得金額が1,000万円を超えている納税者は、配偶者の合計所得金額の多寡にかかわらず、配偶者控除および配偶者特別控除のいずれも適用を受けることができない。(2015.1-35-3)納税者の合計所得金額が1,000万円を超える場合、配偶者の合計所得金額の多寡にかかわらず、配偶者控除、配偶者特別控除のいずれも適用を受けることができない。(2013.9-35-3)

広告

広告